Wie wirkt sich die Omnibus-Verordnung der EU auf die CSRD aus?

Die Omnibus-Verordnung der EU ist ein Gesetzesvorschlag der Europäischen Kommission von Anfang 2025 und soll die bestehenden EU-Nachhaltigkeitsvorschriften vereinfachen und angleichen. Sie enthält Änderungen an mehreren zentralen Rahmenwerken, darunter die Corporate Sustainability Reporting Directive (CSRD), die Corporate Sustainability Due Diligence Directive (CSDDD), der Carbon Border Adjustment Mechanism (CBAM) und die EU-Taxonomie-Verordnung.

Die Verordnung ist Teil der EU-Wettbewerbsagenda. Ziel ist es, den Verwaltungsaufwand für Unternehmen insgesamt um 25 Prozent und für kleine und mittlere Unternehmen (KMU) um bis zu 35 Prozent zu reduzieren. Gleichzeitig soll sie die Ausrichtung am europäischen Green Deal beibehalten und Investitionen in unternehmerische Nachhaltigkeit unterstützen.

EU-Omnibus-Änderungen an der CSRD

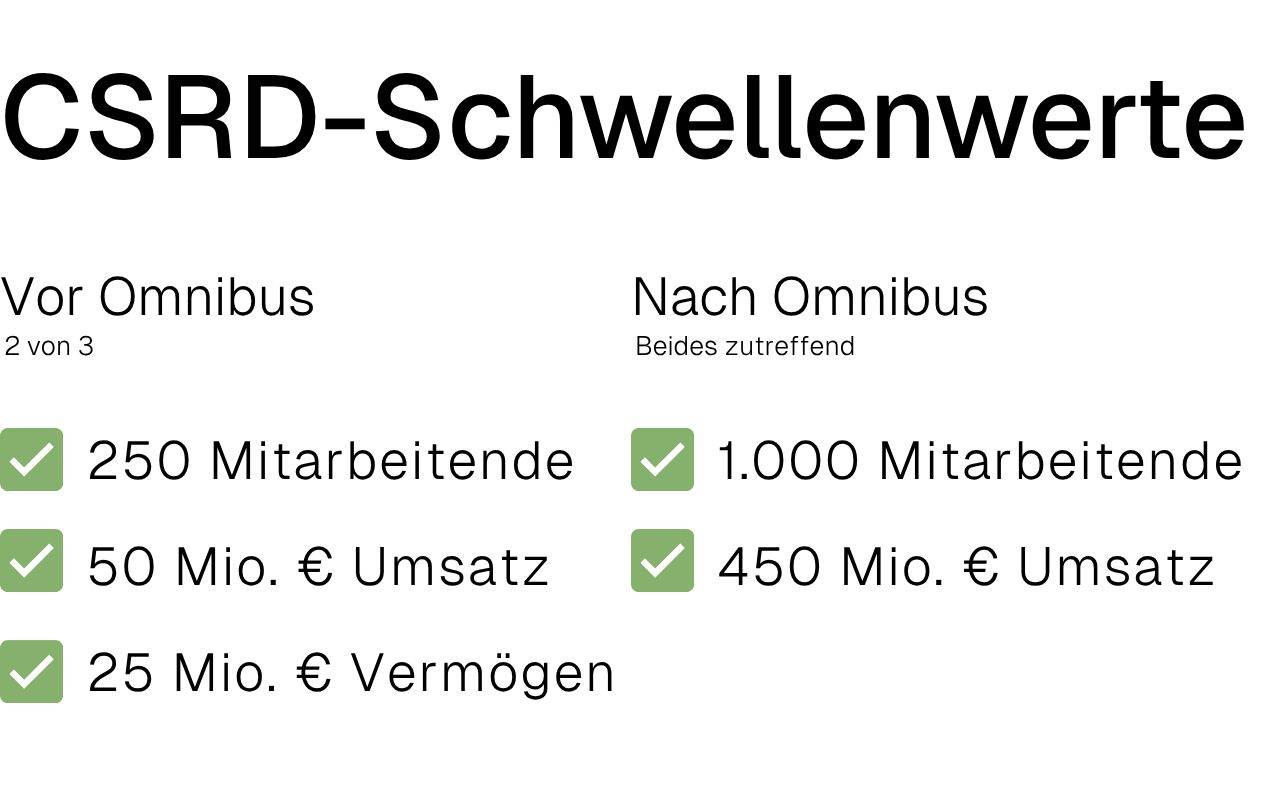

Die Omnibus-Verordnung sieht höhere Schwellenwerte für CSRD und CSDDD vor. Für die CSRD bleiben nur noch große Unternehmen mit mehr als 1.000 Mitarbeiter:innen und einem Nettoumsatz von über 450 Millionen Euro berichtspflichtig. Die Anpassung reduziert den Kreis der berichtspflichtigen Unternehmen um rund 90 Prozent.

Für Unternehmen unterhalb dieser Schwellenwerte bleibt die Berichterstattung freiwillig. Die European Financial Reporting Advisory Group (EFRAG) hat einen freiwilligen Nachhaltigkeitsberichtsstandard (VSME) für kleinere Unternehmen entwickelt. Dieser Standard soll KMU dabei helfen, wesentliche Nachhaltigkeitsdaten zu berichten - insbesondere als Reaktion auf zunehmende Anfragen von Kund:innen, Investor:innen und Finanzinstituten.

„Stop-the-Clock"-Vorschlag der EU-Omnibus-Verordnung

Der im April 2025 verabschiedete „Stop-the-Clock"-Vorschlag verschiebt die Umsetzungsfristen für bestimmte Berichts- und Sorgfaltspflichten im Rahmen der CSRD.

- „Welle 2“ Unternehmen (große Unternehmen, die noch nicht berichten): Berichterstattung um zwei Jahre verschoben, nun fällig 2028 für das Geschäftsjahr 2027

- „Welle 3“ Unternehmen (börsennotierte KMU): Berichterstattung ebenfalls um zwei Jahre verschoben, nun fällig 2029 für das Geschäftsjahr 2028

- „Welle 4“ Unternehmen (Nicht-EU-Unternehmen): Keine Änderung; Berichterstattung bleibt fällig 2029 für das Geschäftsjahr 2028

Vereinfachung der European Sustainability Reporting Standards (ESRS)

Die Omnibus-Verordnung erteilt EFRAG den Auftrag, vereinfachte ESRS-Entwürfe vorzulegen. Das umfasst:

- Weniger Datenpunkte

- Klarere Bestimmungen

- Keine sektorspezifischen Standards mehr

Ist die doppelte Wesentlichkeitsanalyse für die CSRD betroffen?

Nein. Die doppelte Wesentlichkeitsanalyse (DMA) bleibt unverändert. Berichtspflichtige Unternehmen müssen weiterhin beide Perspektiven abdecken: wie Nachhaltigkeitsfaktoren ihr Geschäft beeinflussen (finanzielle Wesentlichkeit) und wie ihre Geschäftstätigkeit auf Umwelt und Gesellschaft wirkt (Auswirkungswesentlichkeit).

Klimaschutz: Chance statt Pflicht

EU-Vorschriften wie die CSRD entwickeln sich schnell weiter, doch das stärkste Argument für Klimaschutz ist nicht die Pflicht - es ist die Chance. Jetzt ist der beste Zeitpunkt, Ihre Klimadaten zu organisieren und sich auf künftige Vorschriften vorzubereiten.

Der Weg erscheint komplex, doch Untätigkeit ist riskanter.

Wir verbinden regulatorische Sicherheit mit wirtschaftlichem Wachstum durch Dekarbonisierung.

Lassen Sie uns sprechen - wir unterstützen Sie.

CSRD und ESRS: Was kommt auf Ihr Unternehmen zu?

Die Corporate Sustainability Reporting Directive (CSRD) zielt darauf ab, die Auswirkungen von Unternehmen auf die Umwelt offenzulegen. Bitte füllen Sie das Formular aus, wir senden Ihnen das E-Book anschließend per E-Mail zu.

Kostenlos herunterladen