Was ist der EU Carbon Border Adjustment Mechanism (CBAM)?

Der Carbon Border Adjustment Mechanism (CBAM) ist eine EU-Initiative mit dem Ziel, den CO₂-Preis an den Außengrenzen der EU anzugleichen. CBAM soll Carbon Leakage verhindern – also die Verlagerung von Produktion in Länder mit niedrigeren CO₂-Kosten, die globale Bemühungen zur Emissionsreduktion untergräbt.

CBAM fördert eine sauberere industrielle Produktion durch eine standardisierte Methodik zur Emissionsberechnung, die mit dem Pariser Abkommen und dem EU-Paket „Fit for 55" im Einklang steht. Das schafft einen fairen Wettbewerb zwischen EU- und Nicht-EU-Produzenten und setzt Anreize für CO₂-arme Technologien.

Zudem fördert CBAM sauberere Produktionsweisen in Nicht-EU-Ländern, indem CO₂-intensive Exporte in die EU teurer werden. Um wettbewerbsfähig zu bleiben, werden ausländische Hersteller motiviert, Emissionen zu senken, in erneuerbare Energien zu investieren und CO₂-arme Technologien einzusetzen.

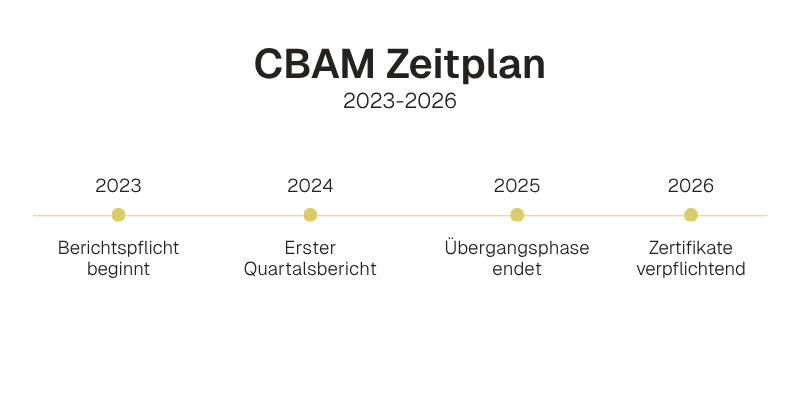

Zeitplan der CBAM-Verordnung

Die Übergangsphase (2023–2025) ermöglicht es Importeuren, CO₂-Emissionen ohne finanzielle Sanktionen zu melden und sich so an die CBAM-Vorschriften anzupassen. Unternehmen müssen sich bei ihrer nationalen CBAM-Behörde (NCA) registrieren und vierteljährliche Emissionsberichte einreichen - der erste Bericht war am 31. Januar 2024 fällig.

Ab 2026 tritt CBAM vollständig in Kraft. Importeure müssen dann CBAM-Zertifikate erwerben, deren Preis sich am CO₂-Preis im EU-Emissionshandelssystem (ETS) orientiert. Der CBAM-Bericht muss vierteljährlich eingereicht werden und die Gesamtmenge der importierten Waren, die eingebetteten direkten und indirekten Emissionen sowie den im Ursprungsland gezahlten CO₂-Preis enthalten.

CBAM-Änderungen im Rahmen der EU-Omnibus-Verordnung

Die EU-Omnibus-Verordnung 2025 führt gezielte Anpassungen bei CBAM ein:

- De-minimis-Ausnahme: Importeure, die weniger als 50 Tonnen pro Jahr an CBAM-pflichtigen Waren einführen, sind von der Berichtspflicht befreit. Das entlastet rund 90 Prozent der Importeure, während weiterhin über 99 Prozent der eingebetteten Emissionen erfasst werden. Kleinere Unternehmen werden entlastet, ohne die Umweltintegrität zu gefährden.

- Vereinfachte Compliance: Die Omnibus-Verordnung sieht vereinfachte Berichtsprozesse, klarere Regeln zur Emissionsberechnung und schnellere Genehmigungsverfahren für CBAM-Anmelder vor. Diese Änderungen sollen den Verwaltungsaufwand für Unternehmen reduzieren - insbesondere für solche mit komplexen Lieferketten oder begrenzten internen Kapazitäten.

- Regulatorische Angleichung: Die Anpassungen spiegeln auch die übergeordnete Bewegung der EU hin zu konsistenter und kohärenter Nachhaltigkeitsregulierung wider - über Rahmenwerke wie die CSRD (Corporate Sustainability Reporting Directive) und die EU-Taxonomie hinweg. Diese Angleichung ermutigt Unternehmen, CBAM-Compliance in ihre umfassenderen ESG-Reporting-Strategien zu integrieren.

Die Änderungen zielen darauf ab, den Verwaltungsaufwand zu reduzieren und gleichzeitig den Umfang von CBAM zu erhalten. Die Umsetzung ist weiterhin für 2026 geplant.

Wichtige CBAM-Begriffe

Die CBAM-Terminologie zu verstehen ist entscheidend für die Compliance. Hier sind einige wesentliche Definitionen:

Direkte Emissionen: Emissionen, die direkt durch Herstellungsprozesse entstehen.

Eingebettete Emissionen: Umfassen sowohl direkte als auch indirekte Emissionen, etwa aus dem Energieverbrauch.

Tatsächliche Emissionen: Emissionen, die auf Basis von Primärdaten aus der Produktion berechnet werden.

Jede dieser Kennzahlen spielt eine zentrale Rolle bei der Bestimmung der CBAM-Zertifikate, die Unternehmen erwerben und abgeben müssen. Das wirkt sich direkt auf ihre Kostenstruktur und Wettbewerbsfähigkeit im EU-Markt aus.

CBAM-Waren

CBAM unterteilt importierte Waren in zwei Kategorien:

Einfache Waren: Produkte ohne eingebettete Emissionen aus Vorprodukten.

Komplexe Waren: Waren, die unter Verwendung von Vorprodukten mit zugehörigen Emissionen hergestellt werden.

Die Berichtspflichten für Emissionen variieren je nachdem, ob ein Produkt in die Kategorie „einfach“ oder „komplex“ fällt.

Strategische Auswirkungen für Unternehmen

Während CBAM von der Übergangsphase in die vollständige Umsetzung 2026 übergeht, sollten Unternehmen:

- interne Berichtssysteme entwickeln, um Compliance sicherzustellen.

- Emissionen in der Lieferkette bewerten, um Kostenauswirkungen zu minimieren.

- sich kontinuierlich über sich entwickelnde Vorschriften und CO₂-Preismechanismen informieren.

- CO₂-arme Lieferkettenstrategien in Betracht ziehen, um Kosten zu senken.

CBAM stellt einen bedeutenden Wandel im globalen Handel dar, indem es CO₂-Preise mit Importen verknüpft. Unternehmen, die sich proaktiv auf die Compliance vorbereiten, sind besser positioniert, um die neue regulatorische Landschaft zu navigieren. Mit den Anforderungen an Emissionsberichte, Klassifizierungsregeln und strategischen Auswirkungen Schritt zu halten, wird entscheidend sein.

Die kostenlosen Academies und Deep Dives von ClimatePartner decken alle Aspekte von Klimaschutz ab – einschließlich regulatorischer Compliance. Finden Sie Ihre nächste Session!