Che cos’è la CSRD?

La Corporate Sustainability Reporting Directive (CSRD) rappresenta una pietra miliare nella trasformazione del panorama aziendale europeo verso una maggiore trasparenza e responsabilità ambientale, sociale e di governance. Questa direttiva, proposta dalla Commissione Europea nel 2021 per sostituire la Non-Financial Reporting Directive (NFRD), mira a migliorare la qualità, la coerenza e la comparabilità della rendicontazione di sostenibilità delle aziende che operano nell'Unione Europea (UE).

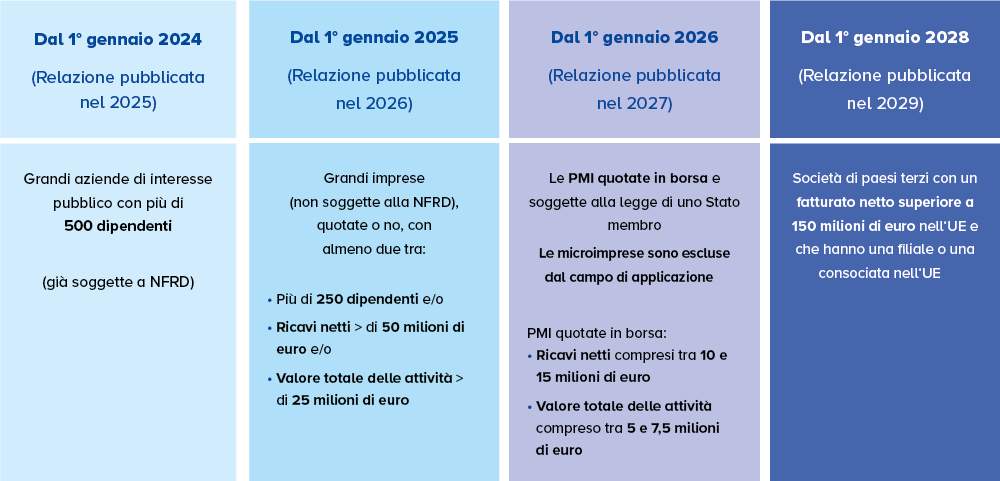

Con l'entrata in vigore dal 1 gennaio 2024, la CSRD imporrà nuove e rigorose normative sul reporting, rendendo obbligatorie l'azione per il clima e la trasparenza nelle misure adottate dalle aziende.

A chi si rivolge?

Le aziende che soddisfano almeno due delle tre condizioni seguenti dovranno conformarsi alla CSRD:

Non sono solo le società con sede nell'UE a dover prestare attenzione a questo cambiamento. La CSRD si applica a qualsiasi società con almeno una filiale europea di grandi dimensioni o quotata in borsa, o almeno una filiale con un fatturato netto di 40 milioni di euro nell'UE, che abbia anche generato un fatturato netto di oltre 150 milioni di euro sul mercato europeo negli ultimi due esercizi finanziari consecutivi.

Cosa è necessario rendicontare

Questa direttiva non solo equipara l'importanza della strategia di sostenibilità al reporting finanziario, ma introduce anche una serie di argomenti chiave, tra cui cambiamenti climatici, biodiversità, diritti umani e misure anticorruzione. Inoltre, mette un forte accento sulle informazioni necessarie per valutare le strategie di sostenibilità a lungo termine delle aziende.

Scopri come la CSRD sta rivoluzionando il modo in cui le aziende comunicano la loro sostenibilità!

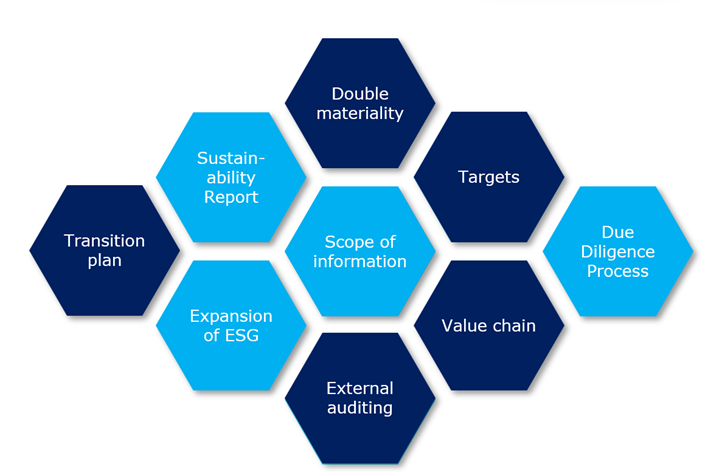

Cosa richiede la CSRD?

Doppia materialità

Valutazione dell'impatto dell'azienda sull'ambiente, così come dei rischi e delle opportunità.

Catena del valore

Comprendere gli impatti a cascata nella catena del valore / Esaminare tutte le categorie di GHG Scope 3

Obiettivi

Definizione obbligatoria degli obiettivi sulla sostenibilità, compresa la rendicontazione dei progressi compiuti.

Piano di transizione

Piano di gestione su questioni materiali, ad esempio la mitigazione del cambiamento climatico.

Audit esterno obbligatorio

Le informazioni pubblicate devono essere verificate da una terza parte indipendente.

[unsichtbarer anchor]

Contattaci

Vuoi distinguerti e prosperare in questo nuovo scenario?

Contattaci ora!

I nostri esperti consulenti sono a disposizione per guidarti sugli aspetti della CSRD che impatteranno la tua azienda.