Emissioni Scope 3

Definizione Emissioni Scope 3

Lo Scope 3 si riferisce alla terza e più ampia categoria di rendicontazione del Greenhouse Gas Protocol. Questo ambito comprende tutte le emissioni indirette di gas a effetto serra (GHG) derivanti dalle attività di un'azienda, che si verificano da fonti non di sua proprietà o controllo.

Lo Scope 3 rappresenta solitamente la quota maggiore dell'impronta di carbonio di un'azienda e comprende le emissioni associate alle attività a monte e a v valore, come il trasporto e la distribuzione o lo smaltimento di beni o servizi dopo che questi hanno raggiunto il consumatore. Altri esempi di attività dello Scope 3 sono l'estrazione e la produzione di materiali acquistati e l'uso finale di prodotti e servizi venduti.

Categorie di emissioni Scope 3

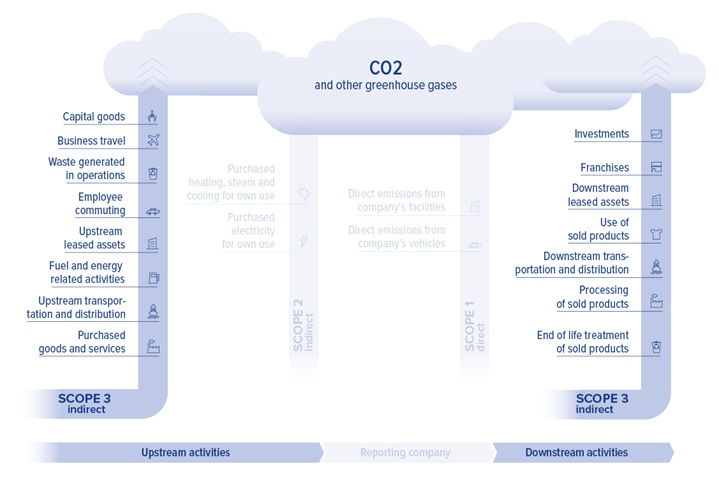

Il Greenhouse Gas Protocol divide le emissioni rendicontabili dello Scope 3 in emissioni a monte e a valle, classificandole in 15 categorie. Non tutte le categorie sono rilevanti per ogni azienda, ma conoscerle e comprenderle è utile per elaborare strategie di riduzione efficaci.

Lo Scope 3 comprende le emissioni indirette delle attività a monte e a valle.

Emissioni a monte

Le emissioni a monte si riferiscono a beni e servizi acquistati o acquisiti e sono generalmente generate dalla culla al cliente. Le 8 categorie a monte sono:

1. La produzione di beni e servizi acquistati o acquisiti, come l'estrazione e la lavorazione delle materie prime, l'elettricità consumata dalle attività a monte e il trasporto tra i fornitori.

2. La produzione di beni strumentali acquistati o acquisiti da un'azienda, come attrezzature, macchinari, edifici, strutture e veicoli.

3. Attività legate ai combustibili e all'energia, comprese l'estrazione, la produzione e il trasporto dei combustibili consumati da un'azienda. Sono comprese l'estrazione del carbone, la raffinazione della benzina, la trasmissione e la distribuzione del gas naturale e la produzione di biocarburanti.

4. Il trasporto e la distribuzione di prodotti e servizi acquistati o acquisiti da un'azienda in veicoli e strutture non di sua proprietà o gestione. Questo include tutti i tipi di trasporto e lo stoccaggio dei prodotti acquistati in magazzini, centri di distribuzione e strutture di vendita al dettaglio.

5. Lo smaltimento e il trattamento da parte di terzi dei rifiuti solidi e delle acque reflue generati in operazioni di proprietà o controllate.

6. Gli spostamenti dei dipendenti per attività correlate all'azienda in veicoli di proprietà o gestiti da terzi, compresi aerei, treni, autobus e autovetture.

7. Il pendolarismo dei dipendenti tra le loro abitazioni e le sedi di lavoro in veicoli di proprietà o gestiti da altre aziende.

8. Il funzionamento di beni in affitto all'azienda, come ad esempio l'affitto di un edificio per uffici.

Emissioni a valle

Le emissioni a valle comprendono le emissioni indirette di gas serra legate ai beni e ai servizi venduti. Queste emissioni si verificano dopo che il prodotto lascia il controllo dell'azienda. I 7 tipi di emissioni a valle sono:

9. Il trasporto e la distribuzione dei prodotti venduti ai consumatori finali in veicoli e strutture non di proprietà o controllate dall'azienda.

10. La lavorazione dei prodotti venduti da parte di terzi (come i produttori) che richiedono un'ulteriore lavorazione, trasformazione o inclusione in un altro prodotto prima dell'uso da parte del consumatore finale, come i prodotti agricoli o chimici.

11. L'uso dei prodotti venduti, come l'energia necessaria per l'utilizzo di forni o di strumenti per la pulizia.

12. Il trattamento di fine vita dei prodotti venduti, compresi i vari metodi di smaltimento e trattamento dei rifiuti.

13. Il funzionamento dei beni che l'azienda affitta a terzi.

14. La gestione in franchising.

15. Investimenti, comprese voci come investimenti azionari, obbligazioni, gestione di fondi, e altro.

La rendicontazione dello Scope 3 è obbligatoria?

Il Protocollo GHG richiede che le aziende contabilizzino e rendicontino tutte le emissioni dello Scope 1 e dello Scope 2, ma c'è una certa flessibilità nel decidere se e come contabilizzare le emissioni Scope 3. Lo Scope 1 copre le emissioni dirette di gas serra di un'azienda, mentre lo Scope 2 tiene conto delle emissioni indirette derivanti dalla produzione di energia utilizzata nelle operazioni in loco. Anche le emissioni dello Scope 3 sono una conseguenza delle attività dell'azienda, ma provengono da altre fonti lungo la catena di fornitura. In sostanza, lo Scope 3 conta le emissioni dello Scope 1 e 2 dei fornitori e dei clienti di un'azienda.

Ad esempio, la logistica acquistata da un'azienda all'esterno viene registrata come Scope 3, poiché è il fornitore di logistica che è direttamente responsabile della combustione del carburante per il funzionamento dei suoi veicoli. Per il fornitore di servizi logistici, queste emissioni dovrebbero essere registrate nello Scope 1.

Come ridurre le emissioni dello Scope 3

Lo Scope 3 comprende tutte le emissioni indirette che si verificano nella catena del valore di un'azienda dichiarante. Anche se queste emissioni sono al di fuori del controllo diretto di un'azienda, possono comunque rappresentare la parte più consistente del suo inventario di emissioni di gas serra. L'identificazione e il calcolo accurato delle emissioni di gas serra, soprattutto per lo Scope 3, è un compito complesso a causa dei numerosi soggetti e processi coinvolti.

Il primo passo per affrontare le emissioni dello Scope 3 è calcolare l'impronta di carbonio aziendale. ClimatePartner può aiutarvi a determinare dove si trovano le emissioni nella vostra catena del valore, anche attraverso la nostra Network Platform che vi permette di raccogliere facilmente i dati dai vostri fornitori. Da qui, possiamo aiutarvi a identificare dove concentrare i vostri sforzi di riduzione.

Scarica il nostro e-book gratuito per saperne di più sulle emissioni dello Scope 1, 2 e 3, oppure visita la ClimatePartner Academy per saperne di più sull'azione per il clima.