Emisiones de Alcance 3

Definición de las emisiones de Alcance 3

El Alcance 3 se refiere a la tercera y más amplia categoría de inventario del Protocolo de Gases Efecto Invernadero. Este alcance abarca todas las emisiones indirectas de gases de efecto invernadero (GEI) derivadas de las actividades de una empresa y que provienen de fuentes que no están bajo su propiedad o control.

Habitualmente, el Alcance 3 concentra la mayor proporción de la huella de carbono de una empresa y abarca las emisiones asociadas con actividades anteriores y posteriores en la cadena de creación de valor, como el transporte y la distribución o la eliminación de los bienes o los servicios una vez que llegan al consumidor. Otros ejemplos de actividades de Alcance 3 incluyen la extracción y la producción de materiales adquiridos y el uso eventual de los productos y los servicios vendidos.

Categorías de las emisiones de Alcance 3

El Protocolo de GEI divide las emisiones susceptibles de inventario dentro del Alcance 3 en emisiones desde la fuente y emisiones de transformación posterior, con lo que se clasifican en 15 categorías. No todas las categorías son relevantes para todas las empresas, pero conocerlas y comprenderlas es útil a la hora de idear estrategias de reducción eficaces.

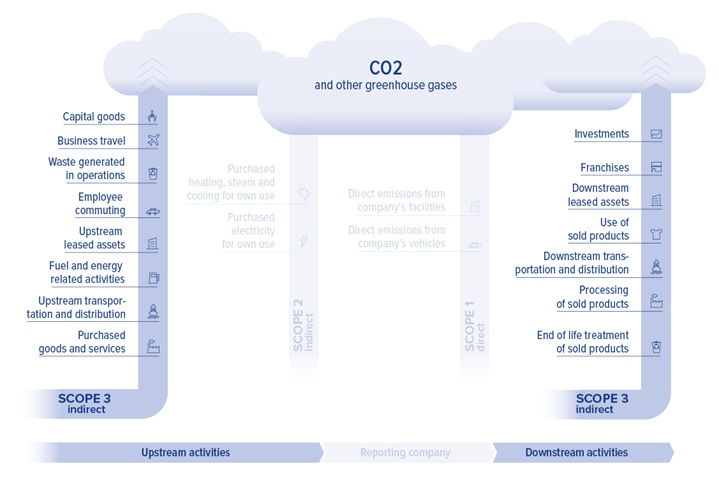

El Alcance 3 abarca las emisiones indirectas de actividades desde la fuente y de la transformación posterior

Emisiones desde la fuente o «upstream»

Las emisiones desde la fuente están relacionadas con productos y servicios comprados o adquiridos y se producen generalmente «de la cuna a la puerta» («cradle to gate»). Las ocho categorías desde la fuente son:

1. La producción de bienes y servicios comprados o adquiridos, como la extracción y el procesamiento de materias primas, la electricidad consumida por las actividades desde la fuente y el transporte entre proveedores.

2. La producción de bienes de capital comprados o adquiridos por una empresa, como el equipamiento, la maquinaria, los edificios, las instalaciones y los vehículos.

3. Las actividades relacionadas con la energía y el combustible, incluida la extracción, la producción y el transporte de los combustibles consumidos por una empresa. Esto incluye la minería de carbón, la refinación de gasolina, la transmisión y la distribución de gas natural y la producción de biocombustibles.

4. El transporte y la distribución de productos y servicios comprados o adquiridos por una empresa en vehículos e instalaciones que no están bajo su propiedad o control. Esto incluye todos los tipos de transporte de mercancía y el almacenamiento de los productos comprados en almacenes, centros de distribución e instalaciones comerciales.

5. La eliminación y el tratamiento por parte de terceros de residuos sólidos y aguas residuales generados en operaciones bajo la propiedad o el control de las empresas.

6. Los empleados se desplazan para actividades relacionadas con la empresa en vehículos bajo propiedad o control de terceros, incluidos aviones, trenes, autobuses y turismos.

7. Los desplazamientos de los empleados entre su hogar y los centros laborales en vehículos bajo propiedad o control de otras empresas.

8. La explotación de los activos alquilados por su empresa, como por ejemplo el alquiler de un edificio de oficinas.

Emisiones de transformación posterior o «downstream»

Las emisiones de transformación posterior incluyen emisiones de GEI indirectas relacionadas con los productos y servicios vendidos. Dichas emisiones se producen una vez que el producto deja de estar bajo el control de la empresa. Los siete tipos de emisiones de transformación posterior son:

9. El transporte y la distribución de productos vendidos a consumidores finales en vehículos e instalaciones que no están bajo la propiedad o el control de la empresa.

10. El procesamiento de productos vendidos por terceros (como fabricantes) que requieren un ulterior procesamiento, transformación o inclusión en otro producto antes de su uso por parte del consumidor final, como los productos químicos o agrícolas.

11. El uso de los productos vendidos, como el calor necesario para utilizar electrodomésticos de cocina o limpieza.

12. El tratamiento de los productos vendidos al final de su vida útil, incluidos varios métodos de tratamiento y eliminación de residuos.

13. La operación de los activos que la empresa alquila a terceros.

14. La operación de franquicias.

15. Inversiones, incluidas las inversiones en acciones, las inversiones en deuda, la financiación de proyectos, las inversiones gestionadas y los servicios a clientes.

¿Es obligatorio el inventario del Alcance 3?

El Protocolo de GEI exige que las empresas se responsabilicen y hagan inventario de todas las emisiones de Alcance 1 y Alcance 2, pero hay cierta flexibilidad en si se deben tener en cuenta las emisiones de Alcance 3 y cómo hacerlo. El Alcance 1 abarca las emisiones de GEI directas de una empresa, mientras que el Alcance 2 contabiliza las emisiones indirectas derivadas de la producción de energía usada en las operaciones in situ. Las emisiones de Alcance 3 también son consecuencia de las actividades de una empresa, pero provienen de otras fuentes a lo largo de la cadena de suministro. En esencia, el Alcance 3 cuenta las emisiones de Alcance 1 y Alcance 2 de los proveedores y clientes de una empresa.

Por ejemplo, la logística adquirida externamente por una empresa se registra dentro del Alcance 3, ya que el proveedor logístico es directamente responsable de quemar el combustible en el funcionamiento de sus vehículos. Para el proveedor de logística, estas emisiones deberían registrarse dentro del Alcance 1.

Cómo reducir las emisiones de Alcance 3

El Alcance 3 incluye todas las emisiones indirectas que se producen en la cadena de creación de valor de la empresa que realiza el inventario. Aunque esas emisiones están fuera del control directo de una empresa, pueden seguir representando la mayor proporción de su inventario de emisiones de gases de efecto invernadero. Identificar y calcular con exactitud las emisiones de GEI, especialmente para el Alcance 3, es una tarea compleja debido a las numerosas partes y procesos implicados.

El primer paso para abordar las emisiones de Alcance 3 es calcular su huella de carbono corporativa. ClimatePartner puede ayudar a determinar dónde radican las emisiones en su cadena de valor, también a través de nuestra Network Platform, que le permite recopilar de forma sencilla datos de sus proveedores. Desde allí, podemos ayudarle a identificar dónde debe focalizar sus esfuerzos en materia de reducción.

Descargue nuestro libro electrónico gratuito para descubrir más información sobre las emisiones de Alcance 1, 2 y 3 o visite la ClimatePartner Academy para conocer más a fondo la acción climática.