Scope 2-Emissionen

Scope 2-Emissionen Definition

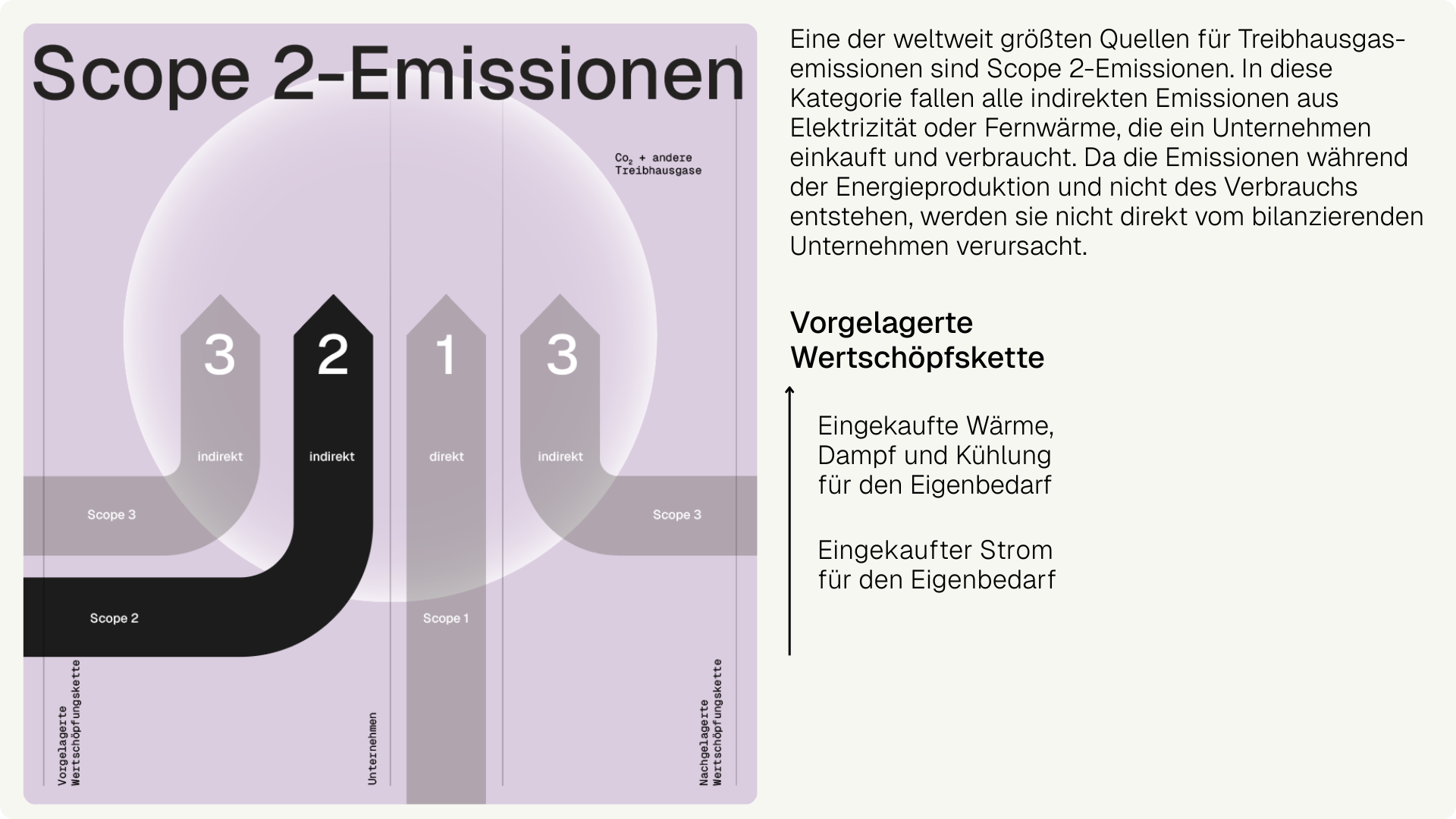

Eine der weltweit größten Quellen für Treibhausgas-Emissionen sind Scope 2-Emissionen. In diese Kategorie fallen alle indirekten Emissionen aus Elektrizität oder Fernwärme, die ein Unternehmen einkauft und verbraucht. Die Emissionen entstehen während der Energieproduktion und nicht des Verbrauchs und werden deshalb nicht direkt vom bilanzierenden Unternehmen verursacht.

Das Greenhouse Gas Protocol definiert drei Geltungsbereiche, auch Scopes genannt, von Treibhausgas-Emissionen, die bei der Berechnung des Corporate Carbon Footprint berücksichtigt werden sollten. Mithilfe dieser Methode lässt sich bestimmen, welche Emissionen einem Unternehmen zugeordnet werden müssen. Gleichzeitig wird sichergestellt, dass dieselben Emissionen nur ein einziges Mal innerhalb jedes Scopes erfasst werden. Neben den indirekten Scope 2-Emissionen gibt es noch die Scope 1-Emissionen aus Quellen, die das bilanzierende Unternehmen besitzt oder direkt kontrolliert. Scope 3 umfasst die vor- und nachgelagerten Emissionen, die entlang der Wertschöpfungskette eines Unternehmens entstehen.

Da Scope 2-Emissionen physisch an der Stromerzeugungsanlage entstehen, handelt es sich aus Sicht des Stromerzeugers um Scope 1-Emissionen. Folglich bilanziert ein Energieunternehmen dieselben Emissionen unter Scope 1.

Scope-2-Emissionen entstehen durch den Zukauf von Wärme, Kühlung und Strom.

Beispiele für Scope 2-Emissionen

Scope 2-Emissionen sind alle indirekten Treibhausgas-Emissionen aus dem Einkauf von Energie wie Strom, Dampf, Wärme oder Kühlung. Um als Scope 2-Emissionen bilanziert werden zu können, muss die Energie extern produziert und vom bilanzierenden Unternehmen verbraucht werden.

Ein typisches Beispiel ist der Strom, den ein Unternehmen vom Stromversorger bezieht. In diesem Fall entstehen die Emissionen, wenn das Versorgungsunternehmen fossile Brennstoffe verbrennt und die Energie in Strom oder Wärme umwandelt. Diese Emissionen werden außerhalb des bilanzierenden Unternehmens erzeugt und gelten deshalb als indirekte Emissionen.

Erzeugt ein Unternehmen, beispielsweise ein Industriewerk, jedoch selbst Energie aus Quellen, die es besitzt oder direkt kontrolliert, gelten die dadurch verursachten Emissionen als direkte Scope 1-Emissionen. Dasselbe gilt für Unternehmen wie Stromversorger, die über eigene Stromerzeugungsanlagen verfügen und den erzeugten Strom vollständig in das lokale Stromnetz einspeisen. Auch hier handelt es sich um direkte Emissionen, die als Scope 1-Emissionen erfasst und bilanziert werden müssen.

Scope 2 umfasst alle indirekten Emissionen, die durch die Erzeugung von eingekaufter Energie entstehen. Alle anderen Emissionen aus der Produktion und Verarbeitung von Brennstoffen und der Verteilung von Energie über ein Energienetz werden unter Scope 3 erfasst.

So mindern Sie Ihre Scope 2-Emissionen

Scope 2-Emissionen machen mindestens ein Drittel aller Treibhausgas-Emissionen aus. Dementsprechend bietet die Messung und Berechnung der Scope 2-Emissionen eine erhebliche Chance zur Emissionsminderung.

Da Scope 2-Emissionen aus dem Verbrauch von Energie für innerbetriebliche Abläufe stammen, lassen sich diese Emissionen vor allem durch Energiesparmaßnahmen senken. Der erste Schritt besteht immer darin, den eigenen Corporate Carbon Footprint zu berechnen und als Richtwert für die Festlegung von Reduktionszielen zugrunde zu legen.

Scope 1, 2 und 3 verstehen

Der Guide zeigt, wie Unternehmen ihre Emissionen systematisch nach Scope 1, 2 und 3 erfassen. So wird deutlich, wo die größten Hebel für Klimaschutz liegen. Eine klare Grundlage für Strategie, Berichterstattung und Maßnahmen.

Kostenlos herunterladen