Financiële- of verbruiksgegevens: Wanneer is een CO₂-voetafdruk het meest zinvol?

september 21, 2022

Steeds meer bedrijven moeten zich bezighouden met hun CO2-voetafdruk. Sommige moeten voldoen aan wettelijke eisen of deelnemen aan rapportageprogramma's zoals het CSRD, terwijl andere voor zichzelf of hun producten CO2-neutraliteit willen bereiken en daarbij ook reductiemogelijkheden in kaart willen brengen of zichzelf een science-based target stellen. Hoe dan ook, ze moeten inzicht krijgen in hun CO2-voetafdruk om te ontdekken hoe ze het beter kunnen doen.

De norm voor de berekening van CO2-voetafdrukken, het Greenhouse Gas Protocol (GHG), noemt verschillende manieren om een voetafdruk te meten: een berekening kan worden gebaseerd op verbruiksgegevens, die een hoge nauwkeurigheid en robuuste resultaten opleveren, maar veel inspanning vergen om de gegevens te verkrijgen. Een andere mogelijkheid is een berekening op basis van financiële gegevens. Dat is gemakkelijker uit te voeren, maar veel minder nauwkeurig.

Als bedrijven de CO2-voetafdruk willen gebruiken als uitgangspunt voor reductiemaatregelen of CO2-neutraliteit, is de grootst mogelijke nauwkeurigheid en robuustheid van de gegevens noodzakelijk. Daarom adviseert ClimatePartner een gedetailleerde, uitgebreide en nauwkeurige carbon footprint uit te voeren op basis van verbruiksgegevens. In dit artikel wordt besproken of er nog redenen kunnen zijn om een voetafdruk op basis van financiële gegevens uit te voeren.

De beschikbaarheid van gegevens

De nauwkeurige berekening van een CO2-voetafdruk op basis van verbruiksgegevens is vaak een moeizaam project, omdat met name het gebrek aan beschikbare gegevens een uitdaging vormt voor bedrijven. Het begint al met de definitie van wat voor een berekening in aanmerking moet worden genomen, d.w.z. het bepalen van de systeemgrenzen. Bovendien zijn sommige bedrijven niet in staat precieze gegevens voor afzonderlijke terreinen te verzamelen. Bij aankoop van logistiek of zakenreizen bijvoorbeeld zijn vaak alleen gegevens over de respectieve uitgaven beschikbaar, terwijl volledige gegevens over het gebruikte vervoermiddel of de afgelegde afstand ontbreken. Om dit probleem op te lossen en ook om de inspanningen voor het verzamelen van gegevens tot een minimum te beperken, schakelen sommige bedrijven over op CO2-boekhouding op basis van financiële gegevens, dus uitgaven of kosten.

Wat is financiële CO2-boekhouding precies?

Bij CO2-boekhouding op basis van financiële gegevens of bestedingskosten worden emissies geschat op basis van de financiële of economische waarde van een goed of dienst. Hiervoor worden zogenaamde emissiefactoren gebruikt, die bijvoorbeeld aangeven hoeveel kilogram CO2 is uitgestoten per uitgegeven euro. Dergelijke berekeningen zijn gebaseerd op zogenaamde "environmentally extended input-output" (EEIO) modellen. Omdat de gegevens, die meestal door de financiële of boekhoudkundige afdeling van het bedrijf worden verstrekt, gemakkelijk beschikbaar zijn, kan dit een tijd- en kostenbesparende aanpak zijn om een CO2-voetafdruk te maken.

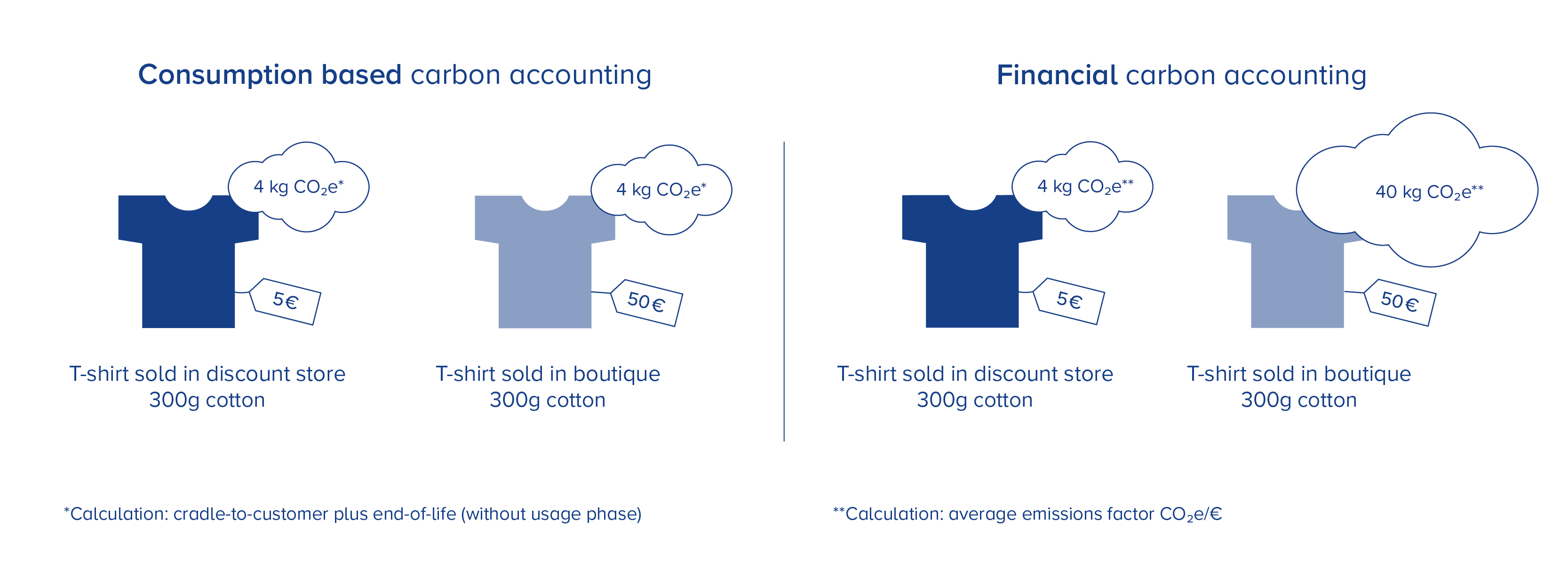

In tegenstelling tot berekeningen op basis van verbruiksgegevens - bijvoorbeeld het gewicht van gekochte goederen of verbruikte brandstof - kan de berekening op basis van kosten onderhevig zijn aan sterke schommelingen omdat zij gekoppeld is aan prijzen. Voor dezelfde grondstofinput leiden verschillende prijzen tussen leveranciers of een prijswijziging dus automatisch tot een wijziging van de emissiegegevens, hoewel de werkelijke emissies ongewijzigd blijven.

Voor identieke t-shirts die in een discountwinkel voor 5 euro per stuk en in een boetiek voor 50 euro worden verkocht, zou de berekende emissiewaarde bijvoorbeeld een factor tien verschillen - hoewel het t-shirt in beide gevallen hetzelfde is.

Vergelijking van de CO2-boekhoudingmethodes op basis van gemiddelde waarden.

De huidige prijsstijgingen voor olie en gas zouden ook leiden tot een aanzienlijke stijging van de emissiecijfers voor hetzelfde verbruik. Het is daarom niet mogelijk om op zinvolle wijze reductiemaatregelen af te leiden. Bovendien veroorzaken wisselkoersschommelingen vaak fouten bij de toepassing van de methode. Een ander probleem is dat de EEIO-emissiefactoren veel minder gebruikt en dus minder gedetailleerd zijn, waardoor ze bijvoorbeeld vaak alleen voor productcategorieën in aanmerking kunnen worden genomen (bijvoorbeeld een gemeenschappelijke emissiefactor voor de categorie "levensmiddelen, dranken en tabak"). Bovendien worden dergelijke emissiefactoren in veel bronnen slechts sporadisch bijgewerkt en zijn ze vaak verouderd. Daarom kan een berekening op basis van de uitgaven hoogstens als richtsnoer worden beschouwd.

Hoe nuttig is de op kosten gebaseerde CO2-voetafdruk?

Vooral als een CO2-voetafdruk moet dienen als basis voor een klimaatstrategie, is het essentieel dat de voetafdruk de geboekte vooruitgang kan verifiëren. Het zou jammer zijn als deze door een slechte gegevenskwaliteit onzichtbaar zouden blijven. Tegelijkertijd moet ook worden voorkomen dat een slechte gegevenskwaliteit leidt tot de onjuiste veronderstelling dat een reductie is bereikt. Aangezien de op kosten gebaseerde methode onderhevig is aan sterke schommelingen, kunnen eventuele vorderingen niet op betrouwbare wijze worden beoordeeld. De reductiedoelstellingen moeten daarom altijd worden vastgesteld op basis van verbruiksgegevens. Dit is de enige manier om een betrouwbare uitspraak te doen. De GHG Protocol wijst ook op het gevaar van een verkeerde prioriteitstelling bij het verzamelen van gegevens. Hier kan een berekening op basis van financiële gegevens gemakkelijk tot verkeerde resultaten leiden: "Bedrijven moeten voorzichtig zijn met het prioriteren van klimaatactieactiviteiten op basis van financiële bijdrage, omdat uitgaven en inkomsten mogelijk niet goed correleren met emissies." (Corporate Value Chain (Scope 3) Accounting and Reporting Standard, blz. 66). Bovendien geeft de norm aan dat een dergelijke op kosten gebaseerde berekening alleen als een screening moet worden beschouwd, aangezien deze niet in de plaats kan komen van de exacte berekening voor relevante posten.

Een volledige berekening van een CO2-voetafdruk is vaak een kostbaar project. De op kosten gebaseerde aanpak kan een geschikte methode zijn om een snel overzicht te krijgen van het effect van verschillende emissiebronnen op het totale resultaat. Een dergelijke screening wordt bijvoorbeeld expliciet vereist door het Science Based Targets Initiative (SBTi) om een beoordeling van alle emissiebronnen te krijgen. In ieder geval moeten grote emissiebronnen echter opnieuw worden berekend met behulp van verbruiksgegevens voor een nauwkeuriger resultaat. Ook voor kleinere posten moet een nieuwe berekening worden uitgevoerd wanneer de berekening aan de hand van verbruiksgegevens met een evenredige inspanning mogelijk is. Alleen wanneer posten met een gering emissie-effect en een grote inspanning moeten worden berekend, blijft het gebruik van de op uitgaven gebaseerde methode over, mits de kwaliteit van de gegevens in de volgende jaren wordt verbeterd en er wordt overgeschakeld op verbruiksgegevens.

Op kosten gebaseerde berekeningen en het ClimatePartner-label

Bij de berekening van een volledige Corporate Carbon Footprint gebruikt ClimatePartner alleen de op kosten gebaseerde methode als een eerste beoordeling en screening van verschillende emissiebronnen moet worden gemaakt. Waar mogelijk wordt ook een meer gedetailleerde berekening op basis van verbruiksgegevens uitgevoerd om concrete maatregelen voor emissiereductie af te leiden.

In bepaalde situaties kan het passend zijn om te rekenen met financiële gegevens, in eerste instantie althans. Klimaatactie is echter alleen geloofwaardig als een onderneming de volledige verantwoordelijkheid op zich neemt voor de door haar veroorzaakte CO2-emissies, in het kader van klimaatneutraliteit, en concrete reductiestrategieën toepast. Dit is alleen mogelijk als vooraf de werkelijke verbruiksgegevens zijn berekend.

Een zo nauwkeurig mogelijke berekening op basis van verbruiksgegevens is daarom een basisvereiste voor het verkrijgen van het ClimatePartner-label voor klimaatneutraliteit. Een berekening op basis van financiële gegevens is niet voldoende voor het label.