Finanz- oder Verbrauchsdaten: Wann ist ein CO₂-Fußabdruck am aussagekräftigsten?

19. Mai 2022Unternehmen müssen sich verstärkt mit ihrer eigenen Klimabilanz auseinandersetzen. Die Gründe hierfür sind vielfältig. Für manche Unternehmen steht die Entsprechung gesetzlicher Anforderungen oder die Teilnahme an Reporting-Programmen wie dem CDP im Vordergrund, andere wollen Reduktionsmöglichkeiten identifizieren und sich ein Science Based Target setzen. Und wieder andere wollen für sich oder ihre Produkte Klimaneutralität erlangen. Sie alle haben eines gemein: Sie benötigen eine CO2-Bilanz, um Einblicke in ihre Emissionen zu bekommen und daraus entsprechende Schlüsse ziehen zu können.

Der Standard zur Berechnung von CO2-Bilanzen, das Greenhouse Gas Protocol (GHG), nennt verschiedene Möglichkeiten, einen Fußabdruck zu erstellen: Eine Berechnung auf Basis von Verbrauchsdaten liefert hohe Genauigkeit und robuste Ergebnisse, erfordert allerdings einen hohen Aufwand bei der Datenbeschaffung. Eine Berechnung auf Basis von Finanzdaten ist leichter umzusetzen, dafür aber deutlich ungenauer in seiner Aussagekraft. Wollen Unternehmen die CO2-Bilanz als Ausgangspunkt für Reduktionsmaßnahmen oder Klimaneutralität einsetzen, ist eine möglichst große Genauigkeit und Belastbarkeit der Daten und Ergebnisse notwendig – daher ist hier eine CO2-Bilanz auf Basis von Verbrauchsdaten zu empfehlen. Ob es darüber hinaus trotzdem Gründe geben kann, eine Bilanzierung auf Basis von Kostendaten durchzuführen, wird im Folgenden erläutert.

Die Herausforderung der Datenverfügbarkeit

Die genaue Berechnung eines CO2-Fußabdrucks auf Basis der Verbrauchsdaten ist oft ein aufwendiges Projekt, da insbesondere die fehlende Datenverfügbarkeit Unternehmen immer wieder vor Herausforderungen stellt. Diese beginnen bereits bei der Definition, was für eine Berechnung überhaupt berücksichtigt werden soll, also dem Festlegen der Systemgrenzen. Zudem können manche Unternehmen für einzelne Bereiche gar keine genauen Daten erheben. Zum Beispiel sind in der eingekauften Logistik oder bei Dienstreisen oft nur Daten zu den jeweiligen Ausgaben verfügbar, während vollständige Daten zur gefahrenen Strecke oder den verwendeten Transportmitteln fehlen. Um dieses Problem zu umgehen und den Aufwand bei der Datensammlung zu minimieren, greifen einige Unternehmen auf die ausgabenbasierte CO2-Bilanzierung zurück. Sollten also alle Unternehmen auf diese umsteigen, um Ressourcen bei der Erhebung und Berechnung der Emissionsdaten zu sparen?

Was ist eine ausgabenbasierte CO2-Bilanzierung?

Die ausgabenbasierte CO2-Bilanzierung schätzt Emissionen anhand des finanziellen bzw. wirtschaftlichen Wertes einer Ware oder Dienstleistung. Hierfür werden sogenannte Emissionsfaktoren verwendet, die beispielsweise angeben, wie viel Kilogramm CO2 pro ausgegebenem Euro verursacht wurden. Solchen Berechnungen liegen sogenannte environmentally extended input-output (EEIO) Modelle zugrunde. Durch die leichte Verfügbarkeit der Daten, die meist durch die Finanzbuchhaltung oder das Rechnungswesen im Unternehmen bereitgestellt werden, kann dies ein zeit- und kostensparender Ansatz sein, eine CO2-Bilanz zu erstellen.

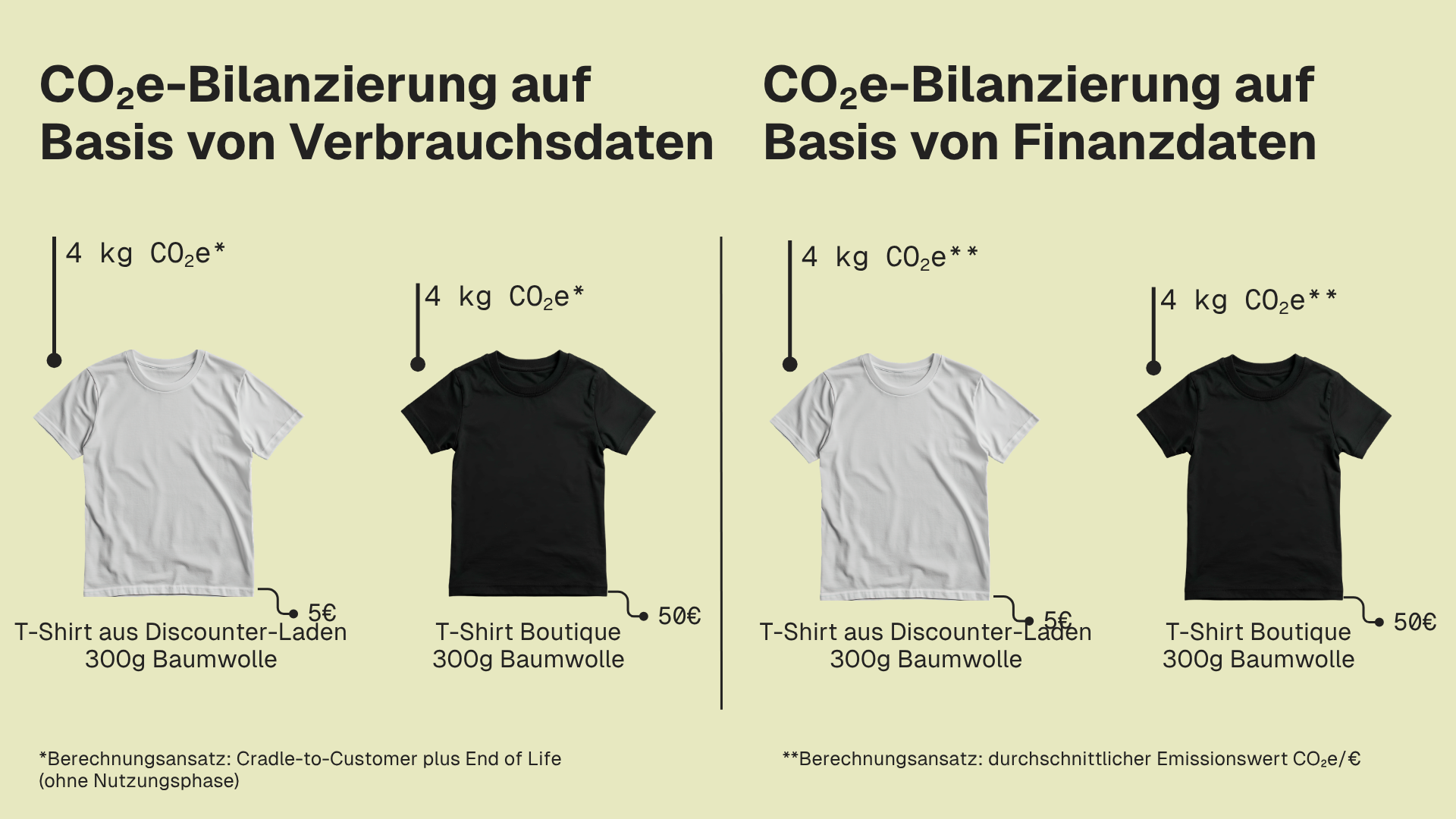

Im Gegensatz zur Berechnung über Verbrauchsdaten, also zum Beispiel dem Gewicht der eingekauften Güter oder den verbrauchten Kraftstoffen, kann die ausgabenbasierte Berechnung starken Schwankungen unterliegen, da sie an Preise gekoppelt ist. Bei gleichem Ressourceneinsatz führen unterschiedliche Preise zwischen Anbietern oder eine Preisveränderung also automatisch zu einer Änderung der Emissionsangaben, obwohl die eigentlichen Emissionen unverändert bleiben.

Beispielsweise würde sich der berechnete Emissionswert bei identischen T-Shirts, die im Discounter-Laden für 5 Euro pro Stück und in einer Boutique für 50 Euro verkauft werden, um den Faktor zehn unterscheiden.

Auch die aktuellen Preissteigerungen bei Öl und Gas würden bei gleichem Verbrauch zu einer deutlichen Erhöhung der Emissionsangaben führen. Ein Ableiten von Reduktionsmaßnahmen ist somit nicht sinnvoll möglich. Zusätzlich sorgen Wechselkursschwankungen häufig für Fehler in der Anwendung der Methode. Ein weiteres Problem ist, dass EEIO Emissionsfaktoren deutlich weniger verbreitet und dadurch weniger detailliert sind, weshalb zum Beispiel oft nur eine Betrachtung für Produktkategorien möglich ist (zum Beispiel ein gemeinsamer Emissionsfaktor für die Kategorie „Lebensmittel, Getränke und Tabak“). Zusätzlich werden solche Emissionsfaktoren in vielen Quellen nur noch sporadisch aktualisiert und sind oft veraltet. Eine ausgabenbasierte Berechnung kann daher bestenfalls als Richtwert gesehen werden.

Wie nützlich ist die ausgabenbasierte CO2-Bilanz?

Insbesondere wenn ein CO2-Fußabdruck als Grundlage für eine Klimaschutzstrategie dienen soll, ist es wichtig, dass sich mit ihm die erzielten Fortschritte überprüfen lassen. Diese dürfen nicht aufgrund einer schlechten Datenqualität unsichtbar bleiben. Gleichzeitig muss vermieden werden, dass eine schlechte Datenqualität fälschlicherweise zu der Annahme führt, dass eine Reduktion erreicht wurde. Da die ausgabenbasierte Methode starken Schwankungen unterliegt, lassen sich mögliche Fortschritte nicht zuverlässig bewerten. Reduktionsziele sollten daher immer auf Basis von Verbrauchsdaten gesetzt werden. Nur so ist eine zuverlässige Aussage möglich. Das Greenhouse Gas Protocol nennt als weiteren Punkt die Gefahr einer falschen Priorisierung beim Sammeln von Primärdaten. Eine Berechnung nach Finanzdaten kann hierbei leicht zu falschen Ergebnissen führen: „Unternehmen sollten bei der Priorisierung von Klimaschutzaktivitäten auf der Grundlage des finanziellen Beitrags vorsichtig sein, da Ausgaben und Einnahmen möglicherweise nicht gut mit den Emissionen korrelieren.“ (Corporate Value Chain (Scope 3) Accounting and Reporting Standard, Seite 66). Zusätzlich weist der Standard darauf hin, dass eine solche Berechnung lediglich als Screening gesehen werden sollte. Die genaue Berechnung für relevante Posten kann sie jedoch nicht ersetzen.

Eine vollständige Berechnung eines CO2-Fußabdrucks ist oft ein aufwendiges Projekt. Der ausgabenbasierte Ansatz kann dabei eine geeignete Methode sein, um eine schnelle Übersicht über den Einfluss verschiedener Emissionsquellen auf das Gesamtergebnis zu bekommen. Dieses Screening wird zum Beispiel von der Science Based Targets Initiative (SBTi) explizit gefordert, um eine Einschätzung aller Emissionsquellen zu bekommen. Die großen Verursacher sollten anschließend aber in jedem Fall erneut über Verbrauchsdaten berechnet werden, um ein genaueres Ergebnis zu erhalten. Auch bei kleineren Posten, bei denen die Berechnung nach Verbrauchsdaten mit verhältnismäßigem Aufwand möglich ist, sollte eine neue Berechnung erfolgen. Nur bei Posten mit geringem Einfluss und großem Aufwand kann eine Berechnung mit der ausgabenbasierten Methode bestehen bleiben, sofern die Datenqualität in den Folgejahren verbessert und auf Verbrauchsdaten umgestiegen wird.

Ausgabenbasierte Berechnungen und das ClimatePartner Label

Bei der Berechnung einer vollständigen Unternehmensbilanz verwendet ClimatePartner die ausgabenbasierte Methode nur dann, wenn in einem Screening eine erste Einordnung des Einflusses verschiedener Emissionsquellen gemacht werden soll. Wo immer möglich, wird zusätzlich eine genauere Berechnung auf Basis von Verbrauchsdaten durchgeführt, um konkrete Maßnahmen zur Emissionsreduktion ableiten zu können.

In bestimmten Situationen kann es angemessen sein, zumindest vorläufig mit Finanzdaten zu rechnen. Dennoch ist Klimaschutz nur glaubwürdig, wenn ein Unternehmen im Rahmen der Klimaneutralität über die Anwendung konkreter Reduktionsstrategien volle Verantwortung für verursachte CO2-Emissionen übernimmt. Dies ist nur möglich, wenn zuvor mit tatsächlichen Verbrauchsdaten gerechnet wurde.

Eine möglichst genaue Berechnung auf Basis der Verbrauchsdaten ist daher eine Grundvoraussetzung für den Erhalt des ClimatePartner Labels für Klimaneutralität. Eine Berechnung auf Basis von Finanzdaten ist für das Label nicht ausreichend.