Directive relative à la publication d’informations en matière de durabilité dans les rapports annuels des entreprises (CSRD)

Définition de CSRD

La directive CSRD (Corporate Sustainability Reporting Directive) est une nouvelle exigence de déclaration des entreprises conçue pour améliorer la qualité, la cohérence et la comparabilité des rapports sur le durabilité des entreprises opérant dans l’Union européenne (UE). Elle a été proposée par la Commission européenne en 2021 pour remplacer la directive sur la publication d’informations non financières (NFRD). La CSRD devrait s’appliquer à partir des exercices à compter du 1er janvier 2024.

La CSRD fait des données carbone un élément de rapport crucial. À partir de 2024, davantage d’entreprises seront tenues de communiquer des informations plus complètes et détaillées sur la durabilité. Les principaux objectifs visent à améliorer la pertinence et la fiabilité des informations sur le développement durable, de fournir un aperçu complet des performances d’une entreprise en matière de durabilité et de favoriser l’investissement et la prise de décision durables. Ses orientations sont plus strictes et son champ d’application plus large que le NFRD, s’appliquant à quatre fois plus d’entreprises au sein de l’UE.

Objectif de la CSRD

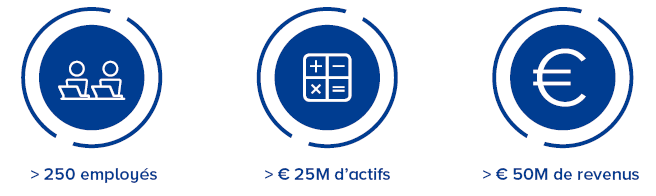

La CSRD élargit les exigences de déclaration pour couvrir davantage d’entreprises, y compris les grandes et les petites et moyennes entreprises (PME), ainsi que toutes les sociétés cotées en bourse, les établissements de crédit et les entreprises d’assurance. Les entreprises qui remplissent au moins deux des trois conditions suivantes devront se conformer à la CSRD :

Ce ne sont pas seulement les entreprises basées dans l’UE qui doivent prêter attention à ce changement. La CSRD s’applique à toute entreprise possédant au moins une filiale européenne importante ou cotée, ou au moins une succursale réalisant un chiffre d’affaires net de 40 millions d’euros dans l’UE, qui a également généré un chiffre d’affaires net de plus de 150 millions d'euros sur le marché européen, au cours des deux derniers exercices consécutifs. La filiale ou succursale de l’UE est responsable du reporting conforme à la CSRD.

Historique de la CSRD

La CSRD a été adoptée par le Parlement européen en novembre 2022 et est entrée en vigueur en janvier 2023. Les 12 normes européennes de reporting de durabilité (ESRS) ont été adoptées en juillet 2023. Un deuxième ensemble de normes de reporting, spécifiques au secteur et adaptées aux différentes formes d’entreprises, suivra d’ici le 30 juin 2024.

Les règlements entreront en vigueur en quatre étapes :

- Au 1er janvier 2024 pour les entreprises déjà soumises au NFRD.

- Au 1er janvier 2025 pour les grandes entreprises non soumises actuellement au NFRD

- Au 1er janvier 2026 pour les PME cotées ainsi que pour les établissements de crédit de petite taille et non complexes et les compagnies d’assurance.

- Au 1er janvier 2028 pour les entreprises hors UE soumises à l’obligation de reporting de la CSRD.

La Commission réexaminera les normes tous les trois ans afin de tenir compte des nouveaux développements tels que les normes internationales.

Exigences de la CSRD

Dans le cadre de la CSRD, l’action climatique et la communication transparente des mesures correspondantes deviendront obligatoires pour les entreprises. Cela donne à la stratégie de durabilité la même importance qu’au reporting financier.

La CSRD présente un large éventail de sujets de durabilité sur lesquels les entreprises doivent rendre compte. Cela inclut les facteurs environnementaux, sociaux et de gouvernance (ESG), tels que le changement climatique, la biodiversité, les droits de l’Homme et les mesures anti-corruption. Elle met l’accent sur les informations prospectives pour évaluer les stratégies de durabilité à long terme des entreprises.

Signification de la CSRD

La nouvelle directive fera progresser l’action climatique, favorisera la confiance et créera une incitation positive pour que toutes les entreprises assument leurs responsabilités. En tant qu’une des nombreuses initiatives législatives, la CSRD apporte à la fois plus de clarté et une meilleure reconnaissance de l’engagement des entreprises en faveur de l’action climatique.

En savoir plus sur la CSRD avec la ClimatePartner Academy.