Wat is het CO2-grensaanpassingsmechanisme (CBAM) van de EU?

Het Carbon Border Adjustment Mechanism (CBAM) is an EU initiative designed to Het Carbon Border Adjustment Mechanism (CBAM) is een EU-initiatief dat ontworpen is om de prijs van koolstof over de buitengrenzen gelijk te maken. CBAM is bedoeld om koolstoflekkage tegen te gaan, die optreedt wanneer bedrijven hun productie verplaatsen naar landen met lagere koolstofkosten, waardoor de wereldwijde inspanningen om de uitstoot te verminderen worden ondermijnd.

CBAM stimuleert schonere industriële productie door een gestandaardiseerde emissieberekeningsmethode vast te stellen die is afgestemd op de Overeenkomst van Parijs en het EU Fit for 55-pakket. Dit zorgt voor eerlijke concurrentie tussen producenten binnen en buiten de EU en stimuleert koolstofarme technologieën.

Het stimuleert verder schonere productie in niet-EU-landen door koolstofintensieve export naar de EU duurder te maken. Om concurrerend te blijven, zullen buitenlandse fabrikanten gemotiveerd zijn om hun uitstoot te verminderen, te investeren in hernieuwbare energiebronnen en koolstofarme technologieën toe te passen.

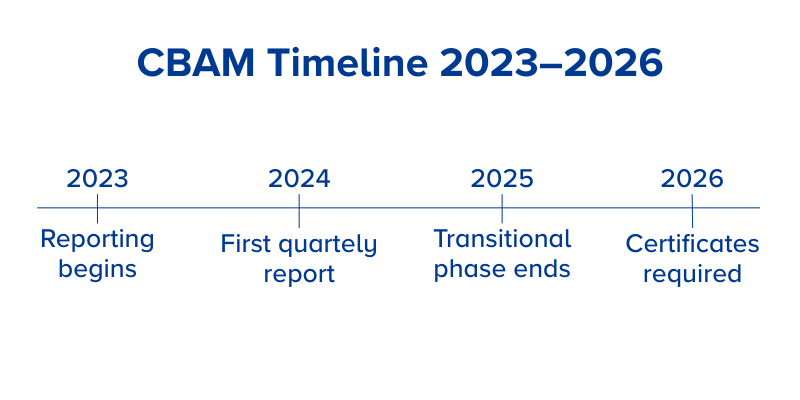

CBAM-tijdlijn

De overgangsfase (2023-2025) stelt importeurs in staat om koolstofemissies te rapporteren zonder financiële sancties en helpt hen om zich aan te passen aan de CBAM-regelgeving. Bedrijven moeten zich registreren bij hun nationale CBAM-bevoegde autoriteit (NCA) en driemaandelijkse emissieverslagen indienen, voor het eerst op 31 januari 2024.

In 2026 wordt CBAM volledig geïmplementeerd en moeten importeurs CBAM-certificaten kopen, waarvan de prijs gebaseerd is op de koolstofprijs in het EU-emissiehandelssysteem (ETS). Het CBAM-rapport moet elk kwartaal worden ingediend en moet de totale hoeveelheid geïmporteerde goederen, de geïntegreerde directe en indirecte emissies en de in het land van herkomst betaalde koolstofprijs bevatten.

CBAM-wijzigingen in het kader van de EU Omnibus

De EU Omnibus 2025 introduceert gerichte aanpassingen aan CBAM:

- De minimis-vrijstelling: Importeurs die minder dan 50 ton CBAM-goederen per jaar invoeren, worden vrijgesteld van rapportageverplichtingen. Hierdoor hoeven ongeveer 90% van de importeurs niet meer aan de eisen te voldoen, terwijl nog steeds meer dan 99% van de emissies onder de richtlijn vallen.

- Vereenvoudigde naleving: De Omnibus stelt vereenvoudigde rapportageprocessen, duidelijkere regels voor de berekening van emissies en snellere vergunningsprocedures voor CBAM-verklaringen voor.

- Afstemming van regelgeving: De updates weerspiegelen ook het bredere streven van de EU naar consistente en samenhangende regelgeving op het gebied van duurzaamheid in verschillende kaders, zoals CSRD (Corporate Sustainability Reporting Directive) en de EU Taxonomy.

Deze wijzigingen zijn bedoeld om de administratieve lasten te verminderen en tegelijkertijd de milieudimensie van CBAM te behouden. De implementatie blijft gepland voor 2026.

Key Belangrijke CBAM-termen

Het begrijpen van CBAM-terminologie is cruciaal voor naleving. Hieronder staan enkele essentiële definities:

Directe emissies: Emissies die direct worden geproduceerd door productieprocessen.

Geïncorporeerde emissies: Omvat zowel directe als indirecte emissies, zoals energieverbruik.

Werkelijke emissies: Emissies berekend op basis van primaire productiegegevens.

Elk van deze maatregelen speelt een belangrijke rol bij het bepalen van de CBAM-certificaten die bedrijven moeten kopen en inleveren, wat een directe impact heeft op hun kostenstructuur en concurrentievermogen op de EU-markt.

CBAM-goederen

CBAM deelt geïmporteerde goederen in twee categorieën in:

Eenvoudige goederen: Producten zonder geïntegreerde emissies van inputmaterialen.

Complexe goederen: Goederen geproduceerd met gebruik van precursormaterialen met bijbehorende emissies.

De emissierapportageverplichtingen verschillen afhankelijk van het feit of een product in de eenvoudige of complexe categorie valt.

Strategische implicaties voor bedrijven

Nu CBAM overgaat van de overgangsfase naar volledige implementatie in 2026, moeten bedrijven:

- Interne rapportagesystemen ontwikkelen om naleving te waarborgen

- Emissies in de toeleveringsketen evalueren om de kostenimpact te minimaliseren

- Blijf op de hoogte van veranderende regelgeving en koolstofprijsmechanismen

- Koolstofarme strategieën voor de toeleveringsketen overwegen om de kosten te verlagen

Bedrijven die zich proactief voorbereiden op naleving zullen beter gepositioneerd zijn om door het nieuwe regelgevingslandschap te navigeren. Het bijhouden van de vereisten voor emissierapportage, classificatieregels en strategische implicaties is van cruciaal belang bij de aanpassing aan dit EU-initiatief.

ClimatePartner's gratis academies en deep dives behandelen alles op het gebied van klimaatactie, inclusief naleving van regelgeving. Vind uw volgende sessie vandaag nog!