Corporate Sustainability Reporting Directive (CSRD)

CSRD Definition

Die Corporate Sustainability Reporting Directive (CSRD) ist eine EU-Richtlinie, die festlegt, wie Unternehmen über Nachhaltigkeit berichten müssen. Die Berichte sollen dadurch qualitativ hochwertiger, einheitlicher und besser vergleichbar werden. Die Europäische Kommission hat die CSRD 2021 als Nachfolgerin der Non-Financial Reporting Directive (NFRD) vorgeschlagen. 2023 wurde sie verabschiedet. Die ersten Unternehmen berichten seit 2024/2025.

Ein wichtiger Bestandteil der CSRD ist die Berichterstattung über CO2-Emissionsdaten. Ab 2024 werden mehr Unternehmen verpflichtet sein, umfassendere und detailliertere Informationen über ihre Nachhaltigkeitsmaßnahmen zu berichten. Dadurch sollen die Relevanz und Zuverlässigkeit von Informationen zur Nachhaltigkeit verbessert, ein umfassender Überblick über die Nachhaltigkeitsmaßnahmen eines Unternehmens gegeben und nachhaltige Investitionen sowie Entscheidungen gefördert werden.

2025 hat die EU ein Omnibus-Gesetzespaket eingeführt. Damit wurden die Nachhaltigkeitsstandards im Rahmen des EU Competitiveness Compass überarbeitet. Das Omnibus-Paket wirkt sich erheblich auf den Umfang und die Umsetzung der CSRD aus.

Anwendungsbereich der CSRD

Unternehmen müssen nach der CSRD berichten, wenn sie zwei Bedingungen erfüllen (nach dem Omnibus-Paket):

- mehr als 1.000 Mitarbeiter:innen

- mehr als 450 Millionen Euro Umsatz.

Die CSRD betrifft nicht nur Unternehmen mit Sitz in der EU. Sie gilt auch für Unternehmen mit mindestens einer großen oder börsennotierten EU-Tochtergesellschaft oder mindestens einer Niederlassung mit einem Nettoumsatz von 450 Millionen Euro in der EU. Die EU-Tochtergesellschaft oder Niederlassung ist für die CSRD-konforme Berichterstattung verantwortlich.

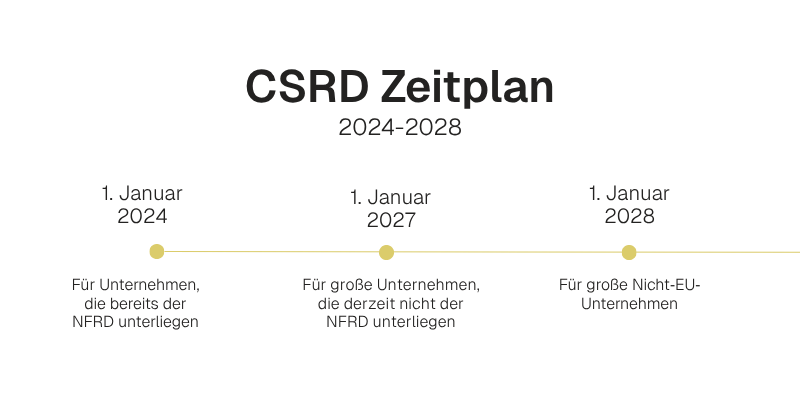

Zeitplan der CSRD

Die CSRD wurde vom Europäischen Parlament im November 2022 angenommen und trat im Januar 2023 in Kraft. Durch das Omnibus-Paket und die „Stop-the-Clock"-Richtlinie verschiebt sich die Berichtspflicht für Unternehmen ab der zweiten Welle um zwei Jahre.

Die Vorschriften werden in vier Stufen in Kraft treten:

- Am 1. Januar 2024 für Unternehmen, die bereits der NFRD unterliegen.

- Am 1. Januar 2027 für große Unternehmen, die derzeit nicht der NFRD unterliegen.

- Am 1. Januar 2028 für Nicht-EU-Unternehmen, die unter die Berichtspflicht der CSRD fallen.

Die Kommission wird die Standards alle drei Jahre überprüfen, um neue Entwicklungen wie internationale Standards zu berücksichtigen.

Anforderungen der CSRD

Mit der CSRD werden Klimaschutzmaßnahmen und ihre transparente Berichterstattung für Unternehmen verpflichtend. Damit wird die Nachhaltigkeitsstrategie eines Unternehmens genauso wichtig wie die Finanzberichterstattung.

Die CSRD deckt viele Nachhaltigkeitsthemen ab, über die die Unternehmen berichten müssen. Dazu gehören Umwelt-, Sozial- und Unternehmensführungs-Faktoren (ESG) wie Klimawandel, biologische Vielfalt, Menschenrechte und Korruptionsbekämpfung. So lässt sich bewerten, wie langfristig die Nachhaltigkeitsstrategie von Unternehmen angelegt ist.

Bedeutung der CSRD

Die neue Richtlinie wird den Klimaschutz voranbringen und das Vertrauen in die Nachhaltigkeitsbemühungen von Unternehmen fördern. Zusätzlich bietet sie Unternehmen einen positiven Anreiz, Verantwortung zu übernehmen. Als eine von mehreren Gesetzesinitiativen sorgt die CSRD sowohl für mehr Klarheit als auch für mehr Anerkennung des Klimaschutzengagements von Unternehmen.

ClimatePartner unterstützt Sie bei Ihrer CSRD- und ESRS E1-Berichterstattung.

CSRD und ESRS: Was kommt auf Ihr Unternehmen zu?

Die Corporate Sustainability Reporting Directive (CSRD) zielt darauf ab, die Auswirkungen von Unternehmen auf die Umwelt offenzulegen. Bitte füllen Sie das Formular aus, wir senden Ihnen das E-Book anschließend per E-Mail zu.

Kostenlos herunterladen