SBTi Net-Zero Standard V2.0:

So bereiten Sie sich vor

Kontakt aufnehmen

Mit Version 2.0 verschärft die Science Based Targets initiative (SBTi), wie Unternehmen Klimaschutz angehen müssen. Der neue Corporate Net-Zero Standard Version 2.0 (V2.0) erscheint demnächst und gilt ab 2028 verpflichtend. Unternehmen, die sich schon jetzt darauf vorbereiten, sind im Vorteil. Bis dahin reichen sie Ziele weiterhin nach dem aktuellen Corporate Net-Zero Standard ein, der nach wie vor ein solides Rahmenwerk ist.

Seit 2021 hat die SBTi wissenschaftsbasierte Ziele von mehr als 11.000 Unternehmen validiert. Das entspricht rund 41 Prozent des globalen Börsenwerts. V2.0 baut auf dem bestehenden Standard auf und erweitert ihn: mit neuesten Erkenntnissen der Wissenschaft, strengeren Regeln und größere Flexibilität dort, wo es zählt.

Was sich am SBTi Corporate Net-Zero Standard ändert

Die Überarbeitung stützt sich auf den aktuellen Stand der Klimaforschung (IPCC AR6, IEA-Net-Zero-Szenarien) und ist das erste große Update, das die SBTi nach ihrem neuen, formalisierten Prozess durchführt. Nach zwei öffentlichen Konsultationen im Jahr 2025 prüfen Technical Council und Vorstand jetzt die finale Version.

- Scope 1 erhält ein eigenes Ziel: Unternehmen können Scope 1 nicht länger mit Scope 2 zusammenfassen. Sie wählen künftig aus drei Methoden, um ein Scope-1-Ziel festzulegen. Dazu gehört, Anlagen schrittweise auszutauschen (Asset Decarbonisation) und Prozesse auf emissionsärmere Verfahren umzustellen.

- Strengere Regeln für Scope 2: Für Herkunftsnachweise (Energy Attribute Certificates, EACs) gelten neue Qualitätskriterien. Ab 2030 gleichen die größten Verbraucher (≥10 GWh) ihren Stromverbrauch stündlich ab.

- Mehr Flexibilität bei Scope 3: Unternehmen konzentrieren sich auf die größten Emissionstreiber (mehr als 5 Prozent ihrer gesamten Scope-3-Emissionen). Die Reduktionsmaßnahmen reichen jetzt von der Zusammenarbeit mit Lieferanten über Benchmarks zur Emissionsintensität bis hin zu Zielen für Kreislaufwirtschaft.

- Carbon Credits werden offiziell anerkannt: Das neue Rahmenwerk ermöglicht Unternehmen, den öffentlichen Status „Recognized" oder „Leadership" zu erhalten – je nachdem, wie sie mit laufenden Emissionen umgehen.

- Transitionspläne werden Pflicht: Größere Unternehmen (Kategorie A, siehe Übersicht unten) legen innerhalb von 15 Monaten nach der Validierung einen Transitionsplan (Climate Transition Plan) vor und zeigen darin, wie sie ihre Ziele erreichen wollen.

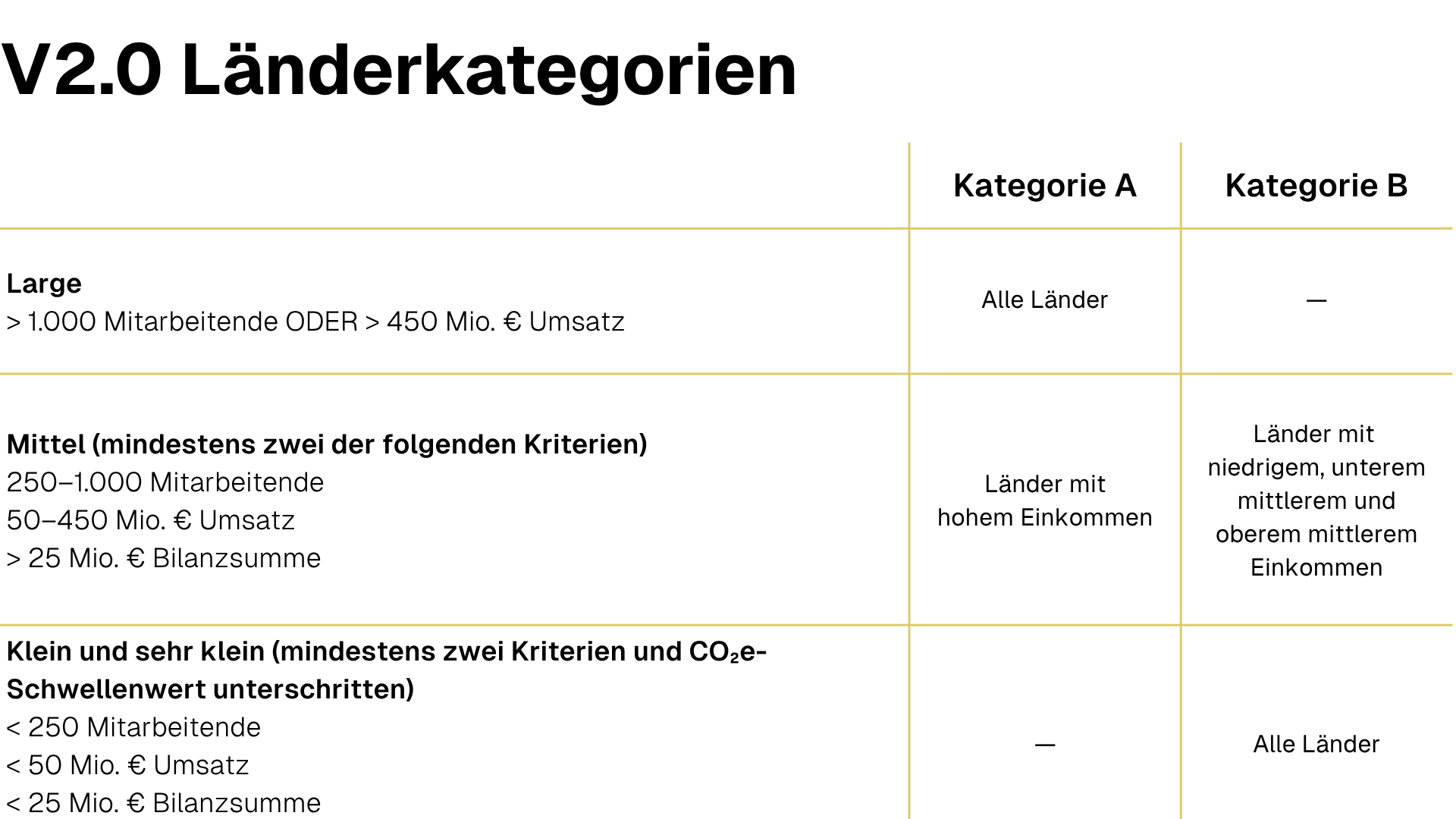

Für wen gilt der Corporate Net-Zero Standard V2.0?

V2.0 teilt Unternehmen in zwei Kategorien ein: A und B – je nach Größe und Standort. *

* Die Länderklassifizierung richtet sich nach den Einkommenskategorien der Weltbank.

Für Kategorie A gelten die strengsten Anforderungen: Diese Unternehmen legen einen Transitionsplan vor, übernehmen ab 2035 Verantwortung für ihre fortlaufenden Emissionen und setzen verbindliche langfristige Ziele bis 2050.

Für Kategorie B sind Net-Zero-Ambitionen und Transitionspläne optional.

Die Übergangsfrist: Wann V2.0 in Kraft tritt

![]()

Der aktuelle Net-Zero Standard bleibt ein glaubwürdiges Rahmenwerk. Ziele, die mit diesem Standard gesetzt wurden, bieten eine solide Grundlage für die spätere V2.0-Konformität. Unternehmen können die aktuelle Version und die Near-Term-Criteria (Kriterien für kurzfristige Ziele, V5.3) bis zum 31. Dezember 2027 nutzen. Bestehende kurzfristige Ziele bleiben voraussichtlich bis zu ihrem Zieljahr gültig.

Scope 1, 2 und 3:

Was sich ändert

Scope 1: Steht für sich

Bisher konnten Unternehmen ihre Scope-1- und Scope-2-Ziele zusammenfassen. Mit V2.0 braucht Scope 1 ein eigenes Ziel, das alle direkten Emissionen abdeckt. Dafür stehen Unternehmen drei Methoden zur Auswahl:

Lineare Kontraktion

Der Standardansatz. Unternehmen reduzieren Emissionen geradlinig vom Basisjahr bis Net Zero. Für Intensitätsziele stehen weiterhin sektorale Dekarbonisierungsansätze (SDAs) zur Verfügung.

Anlagen-Dekarbonisierung

Für Unternehmen mit langlebigen Anlagen wie Fahrzeugflotten oder Industrieausrüstung. Sie legen eine ein CO₂-Budget bis 2050 mit Fünf-Jahres-Meilensteinen fest, um Anlagen zu ersetzen oder stillzulegen und verknüpfen ihre Ziele direkt mit der Investitionsplanung.

Alignment-basiert

Dieser Ansatz misst, wie der Anteil emissionsarmer Aktivität über die Zeit wächst. Er eignet sich für Unternehmen, die bestimmte Prozesse transformieren, zum Beispiel, indem sie Erdgas mit CO₂-Abscheidung und -Speicherung (CCS) kombinieren.

Scope 2: Höhere Anforderungen an die Energiebeschaffung

Künftig zählt für Scope 2 vor allem ein Alignment-Ziel: Der bezogene Strom muss einen bestimmten Emissionswert unterschreiten (unter 0,024 kg CO₂/kWh). Das ersetzt die bisherige „Zero-Carbon“-Formulierung der SBTi. Klassische Reduktionsziele auf Basis standort- oder marktbasierter Bilanzierung bleiben möglich, sind aber nicht mehr Pflicht.

Auch die Qualitätskriterien für Herkunftsnachweise (EACs) werden strenger: Emissionsarmer Strom stammt aus Anlagen, die innerhalb der letzten zehn Jahr in Betrieb genommen wurden (ab 2035: nicht älter als fünf Jahre), und aus derselben Region, in der Unternehmen ihn verbrauchen. Ab 2030 gleichen Großverbraucher (≥ 10 kWh) ihren Strombezug stündlich ab, statt eine Jahresbilanz vorzulegen.

Langfristige Scope-2-Ziele sind für Kategorie-A-Unternehmen verpflichtend und decken den gesamten eingekauften Strom, Wärme, Dampf und Kühlung ab. Das Ziel von 100 Prozent emissionsarmen Strom bis 2040 bleibt weiterhin bestehen.

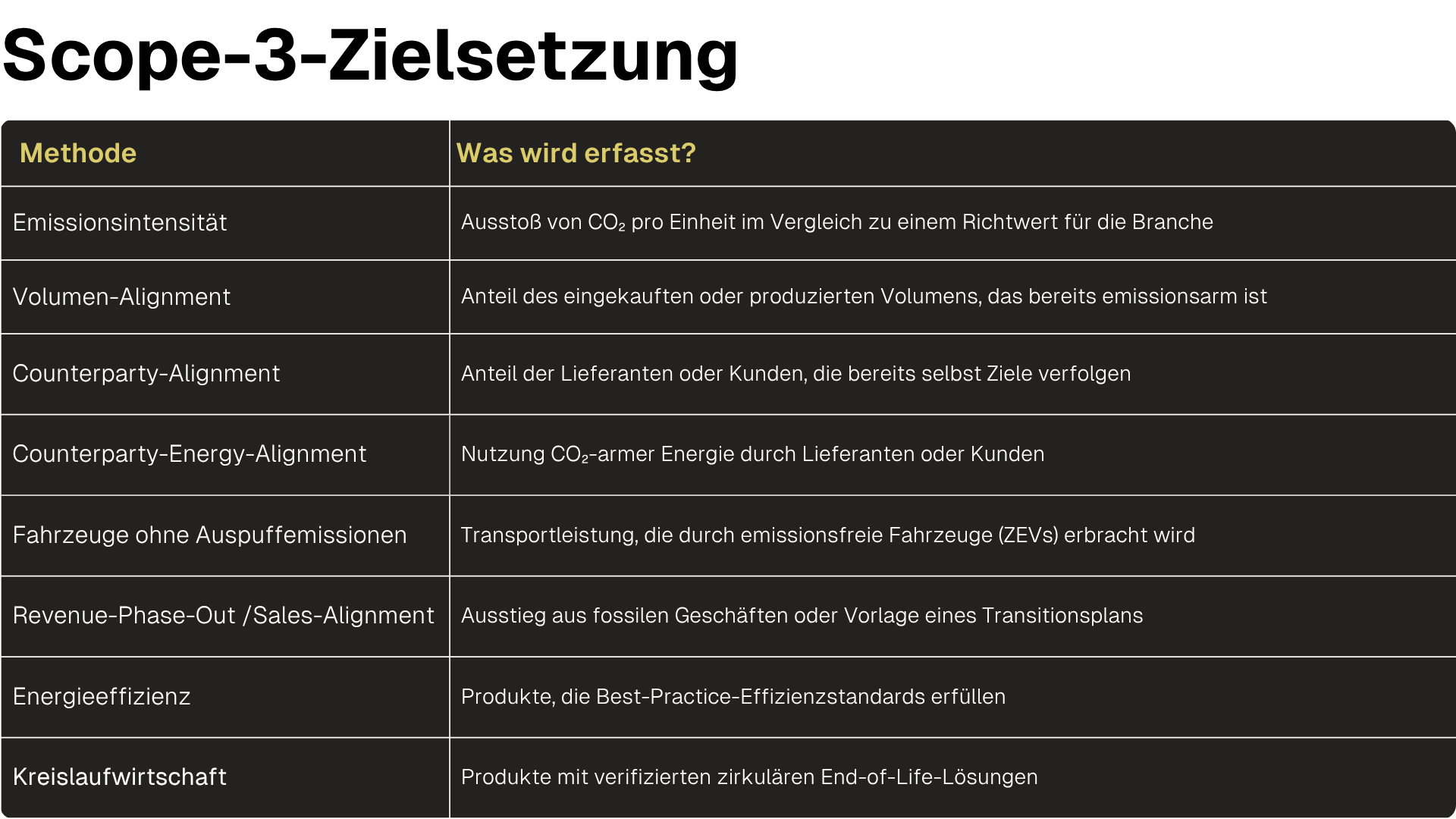

Scope 3: Fokussierter und flexibler

Scope 3 enthält die meisten Emissionen und ist am schwierigsten anzugehen. V2.0 reagiert darauf mit einem Rahmenwerk, das realistisch abbildet, wie Unternehmen Emissionen in der Wertschöpfungskette adressieren können.

Ziele richten sich künftig auf die wesentlichen Kategorien (mehr als 5 Prozent der gesamten Scope-3-Emissionen) und auf vorrangige Emissionsquellen wie industrielle Rohstoffe, fossile Brennstoffaktivitäten und elektrifizierte Produkte. Kurzfristige Scope-3-Ziele werden verpflichtend für Kategorie A und optional für Kategorie B.

Das Methodenspektrum erweitert sich deutlich:

Die Botschaft ist klar: Nicht jede Emission aus Scope 3 lässt sich auf einen einzelnen Lieferanten zurückführen oder mit einer einzigen Methode lösen. V2.0 bietet Unternehmen mit komplexen Lieferketten glaubwürdigere Methoden, um Veränderung voranzutreiben.

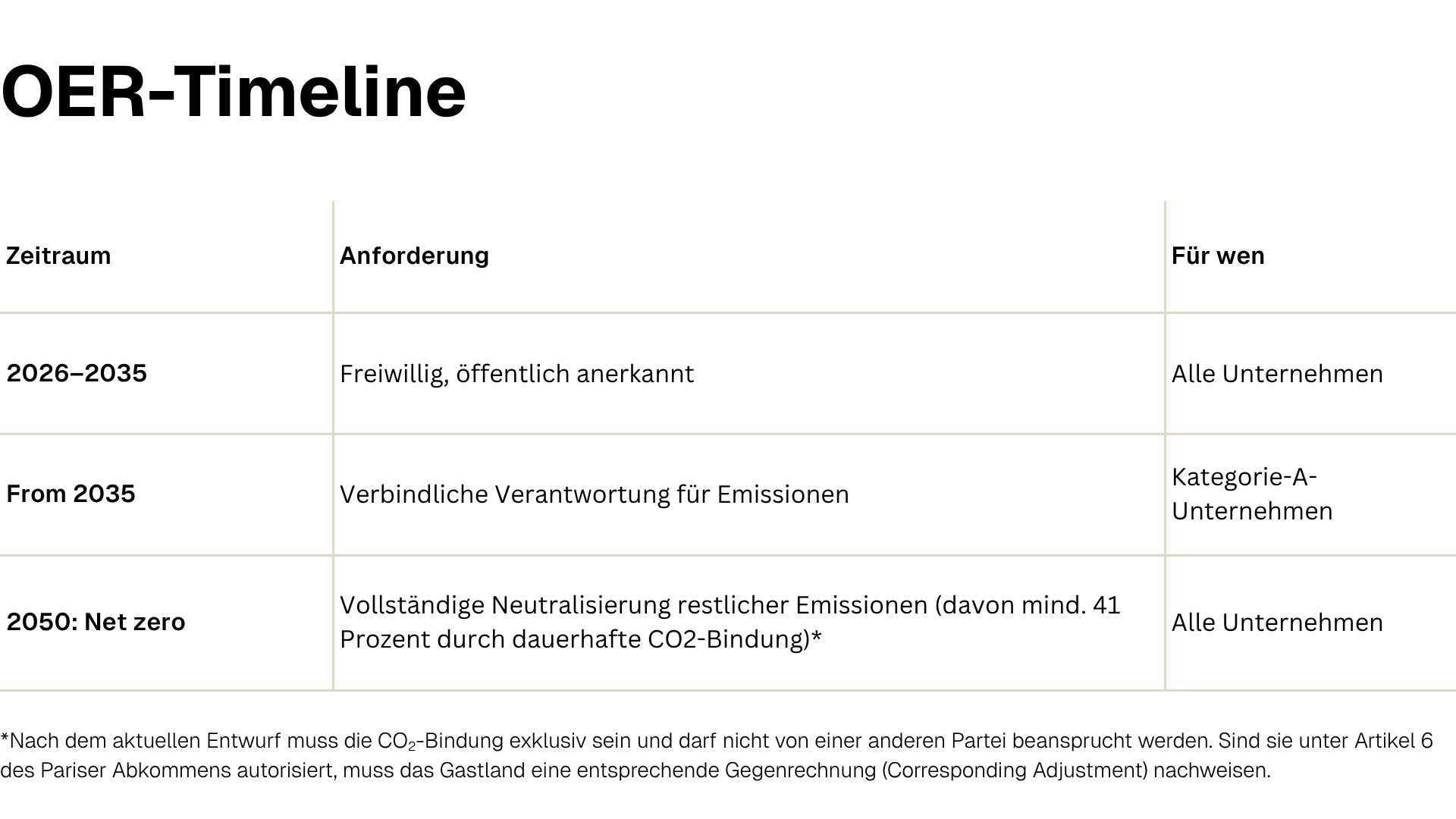

Fortlaufende Emissionen: Das neue Carbon-Credit-Rahmenwerk

Eine der größten Veränderungen in V2.0 betrifft den Umgang mit laufenden Emissionen, also den Emissionen, die bestehen bleiben, während ein Unternehmen an seinen Reduktionszielen arbeitet.

Das neue Ongoing-Emissions-Responsibility-Rahmenwerk (OER) ersetzt die bisherige Leitlinie zu Beyond Value Chain Mitigation (BVCM). Unternehmen, die Verantwortung für ihre laufenden Emissionen übernehmen, können künftig öffentliche Anerkennung durch die SBTi erhalten.

Der Recognized-Status ist der Einstieg: Unternehmen müssen mindestens ein Prozent ihrer laufenden Emissionen adressieren. Das gelingt entweder durch direkten Ausgleich mit der Finanzierung von Klimaschutzprojekten (Tonne für Tonne) oder indem ein interner CO₂-Preis festgelegt wird (empfohlenes Minimum: 20 USD/tCO₂e), und das Budget in anerkannte Klimaschutzmaßnahmen investiert wird.

Der Leadership-Status geht darüber hinaus: Er sieht einen internen CO₂-Preis von mindestens 80 USD/tCO₂e auf 100 Prozent der laufenden Emissionen vor. Dabei müssen mindestens 40 Prozent in Klimaschutzprojekte fließen, die bereits nachgewiesene Ergebnisse liefern. Das restliche Budget können Unternehmen für eine Reihe anerkannter Maßnahmen flexibel einsetzen: von Forschung zu neuen Technologien, über Anpassung an den Klimawandel bis hin zur finanziellen Unterstützung von Regionen, die besonders von den Auswirkungen des Klimawandels betroffen sind.

Warum frühes Handeln zählt

Das neue Rahmenwerk belohnt Vorreiter. Unternehmen, die zwischen 2026 und 2035 handeln, erhalten schon jetzt öffentliche Anerkennung. Wer wartet, bis der neue Standard verpflichtend wir, verspielt einige Jahre an Reputationswert.

Es gibt auch einen praktischen Grund: Der Markt für Removal Credits reift noch, das Angebot ist begrenzt, und die Preise steigen voraussichtlich weiter. Unternehmen, die bis 2035 warten, riskieren höhere Kosten oder mangelnde Verfügbarkeit.

Über die SBTi hinaus relevant

Die Klimaforschung – abgebildet im IPCC AR6 und den IEA-NZE-Szenarien, die dem aktualisierten SBTi-Rahmenwerk zugrunde liegen – ist eindeutig: Emissionen müssen weltweit bis 2030 um 43 Prozent sinken, um auf einem 1,5 °C-Pfad zu bleiben. Für viele Unternehmen rückt dieses kurzfristige Zieljahr bereits näher.

Auch mit regulatorischen Verschiebungen wie der EU-Omnibus-Verordnung verweist die CSRD weiterhin auf wissenschaftsbasierte Ziele, und ESRS E1 ist auf die SBTi-Anforderungen abgestimmt.

Investoren, Kunden und Partner in der Lieferkette erwarten zunehmend SBTi-Konformität als Mindeststandard für Glaubwürdigkeit. Die Richtung bleibt dieselbe, nur die Dringlichkeit steigt.

ClimatePartner unterstützt Sie bei der Zielsetzung für die SBTi

Auch wenn V2.0 erst 2028 verpflichtend wird, können Sie sich schon jetzt vorbereiten.

ClimatePartner begleitet Sie durch jede Phase des SBTi-Prozesses: In Workshops legen wir gemeinsam los, analysieren Ihre Emissions-Hotspots und entwickeln SBTi-konforme Near-Term- und Net-Zero-Ziele für alle Scopes.

Wenn Sie zur Einreichung bereit sind, bereitet unser Team Ihre Daten auf, unterstützt Sie direkt im SBTi-Portal und beantwortet SBTi-Rückfragen während der gesamten Validierung.

Leitfaden: Dekarbonisierung als Geschäftsvorteil

Richtig umgesetzt senkt Dekarbonisierung Kosten, reduziert Risiken und stärkt das Vertrauen in die eigene Marke. Wer zu langsam handelt, riskiert, hinter Wettbewerbern zurückzufallen, die die Emissionsreduktion bereits in ihre Geschäftsprozesse integrieren. In unserem Leitfaden zeigen wir auf, wie Dekarbonisierung geschäftlichen Mehrwert schafft, und teilen branchenübergreifende Beispiele für einen Umsetzungsplan, der zu Ihren Ressourcen und Abläufen passt.

Hinweis: Der Leitfaden ist derzeit nur auf Englisch verfügbar.

Jetzt herunterladen

- Was sind Science-Based Targets?

ClimatePartner glossary - Glaubwürdige Klimaziele für KMU

ClimatePartner-Blog - WAGO Gruppe: Science-based Targets für nachhaltiges Wachstum

Erfolgsgeschichte