Wat is een dubbele materialiteitsbeoordeling (DMA)?

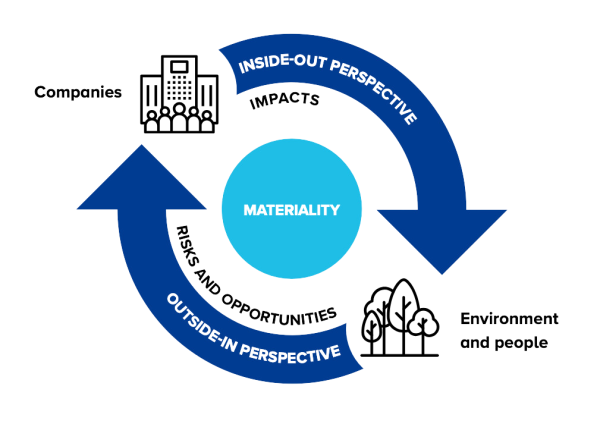

De dubbele materialiteitsbenadering moedigt bedrijven aan om zowel rekening te houden met de manier waarop externe duurzaamheidskwesties hun bedrijf beïnvloeden als de manier waarop hun bedrijfspraktijken de wereld om hen heen beïnvloedt. Het concept wordt gebruikt in environmental, social, and governance (ESG) rapportage en corporate sustainability. Het onderscheidt twee soorten materialiteit:

- Financiële materialiteit: Dit aspect gaat na hoe ESG-kwesties de financiële prestaties van een bedrijf beïnvloeden. Het richt zich op de risico's en kansen die deze kwesties met zich meebrengen voor het bedrijf, zoals veranderingen in regelgeving, reputatierisico's en marktverschuivingen.

- Milieu- en sociale materialiteit: Deze maatstaf bekijkt hoe de activiteiten van een bedrijf het milieu en de maatschappij beïnvloeden. Het beoordeelt de effecten van de activiteiten van het bedrijf op klimaatverandering, biodiversiteit, mensenrechten en het welzijn van de gemeenschap, ongeacht of deze effecten direct van invloed zijn op de financiële prestaties van het bedrijf.

|

Deze benadering wordt steeds vaker toegepast in kaders zoals de European Union's Corporate Sustainability Reporting Directive (CSRD) van de Europese Unie is essentieel voor effectieve duurzaamheidsstrategieën en transparante rapportage.

Als een duurzaamheidsthema als significant wordt geïdentificeerd, moet het bedrijf rapporteren volgens de relevante themaspecifieke European Sustainability Reporting Standards (ESRS) norm.

Doel van de dubbele materialiteitsbeoordeling in het CSRD

Onder ESRS E1 Climate change zijn er negen rapportagevereisten die worden aangeduid als ESRS E1-1, ESRS E1-2, enzovoort. Om te voldoen aan de CSRD-normen, waaronder ESRS E1, moet een bedrijf drie stappen volgen: ten eerste moet het een dubbele materialiteitsbeoordeling (DMA) uitvoeren; ten tweede moet het rapporteren over de factoren die in de DMA zijn geïdentificeerd in overeenstemming met de gespecificeerde rapportagevereisten; ten derde moet het rapport door een derde partij worden geaudit.

Voorbeeld van dubbele materialiteitsbeoordeling

- Voorbereiding: Begin met een bedrijfsinventarisatie om de huidige staat van de organisatie te beoordelen.

- Identificatie: Analyseer de waardeketen van het bedrijf en breng belanghebbenden in kaart. Dit omvat upstream-, interne en downstream-activiteiten en het identificeren van de belangrijkste stakeholders.

- Evaluatie: Maak een uitgebreide ESG-lijst door belangrijke ESG-onderwerpen te identificeren en te verzamelen op basis van de resultaten van enquêtes onder belanghebbenden en andere relevante interne en externe informatie. Houd rekening met sectorspecifieke vereisten en valideer de bevindingen door middel van interviews met interne experts om volledigheid te garanderen.

- DMA Workshop: Focus op financiële en impactmaterialiteit door geschikte kwantitatieve en/of kwalitatieve drempelwaarden voor evaluatiecriteria te bepalen. Voer een voorafgaande beoordeling uit van zowel negatieve als positieve huidige en potentiële effecten op het milieu en de mens van upstream-, downstream- en operationele activiteiten. Beoordeel ook de financiële impact van fysieke risico's, transitierisico's en kansen op de korte, middellange en lange termijn.

- Consolidatie: Ontwikkel een materialiteitsmatrix door de bevindingen met betrekking tot materiële gevolgen, risico's en kansen uit de uiteindelijke materialiteitsbeoordeling te consolideren. Documenteer de methodologie en aanpak die tijdens het hele proces zijn gebruikt.

Het concept van dubbele materialiteit biedt verschillende voordelen. Het breidt duurzaamheidsrapportageverplichtingen uit en zorgt ervoor dat materiële duurzaamheidsaspecten worden gedekt. Bij deze aanpak zijn zowel interne als externe belanghebbenden betrokken en de bevindingen van de materialiteitsbeoordeling zijn bedoeld om de acties van het bedrijf positief te beïnvloeden, door te helpen bij het vaststellen van doelen, belangrijke prestatie-indicatoren (KPI's) en maatregelen.