Ausgabenbasierte vs. aktivitätsbasierte CO₂-Bilanzierung

16. März 2026Es gibt zwei Wege, Treibhausgasemissionen zu berechnen. Die unterschiedliche Herangehensweise bei der CO₂-Bilanzierung bezieht sich auf die Art der erfassten Daten: ausgabenbasiert (spend-based) meint finanzielle Ausgaben, während aktivitätsbasiert (activity-based) auf reale Mengen wie kWh, km, oder kg zurückgreift. Die Wahl der Berechnungsmethode beeinflusst die Genauigkeit und Verlässlichkeit der berechneten Emissionen stark – besonders in Scope-3-Kategorien wie zum Beispiel eingekaufte Dienstleistungen. Wer seine CO₂-Bilanz definieren will, braucht also eine saubere Datengrundlage.

Was bedeuten ausgabenbasierte und aktivitätsbasierte CO2-Berechnungen?

Ausgabenbasiert (spend-based): schätzt Emissionen, indem der für ein Gut oder eine Dienstleistung ausgegebene Geldbetrag mit einem Emissionsfaktor pro Währungseinheit multipliziert wird (z.B. kg CO2/€). Die Emissionsfaktoren stammen häufig aus umwelterweiterten Input-Output-Modellen wie EXIOBASE.

Aktivitätsbasiert (activity-based): nutzt physische Daten wie Liter Kraftstoff, kWh Strom oder gefahrene Kilometer und multipliziert diese mit passenden Emissionsfaktoren je Einheit (z.B. kg CO2/kWh). Diese Methode liefert präzisere Werte, weil sie auf reale Verbräuche zurückgreift. So gelingt eine saubere Klimadaten-Erfassung.

So funktioniert die ausgabenbasierte Methode (und dann ist sie sinnvoll)

Die ausgabenbasierte CO2-Berechnung ist einfach: Unternehmen nutzen Finanzdaten und wenden Emissionsfaktoren an, die auf ökonomischen Input-Output-Modellen basieren. Der Ansatz eignet sich vor allem für:

- einen schnellen Einstieg in die CO₂-Bilanzierung

- komplexe Lieferketten

Die ausgabenbasierte Methode spart Zeit und Kosten und kommt mit wenig Aufwand bei der Datenerhebung aus. Sie entspricht den Vorgaben des GHG Protocols und hilft, wenn Lieferantendaten oder Aktivitätsdaten fehlen. Sie bleibt jedoch ungenau, reagiert stark auf Preisänderungen und kann die tatsächlichen Emissionstreiber verschleiern.

So funktioniert die aktivitätsbasierte Methode (und deshalb ist sie genauer)

Für die aktivitätsbasierte CO2-Berechnung werden Daten wie realer Kraftstoffverbrauch, Energieverbrauch oder Transportdistanzen herangezogen. Jede Aktivität wird einem Emissionsfaktor zugeordnet, der spezifisch für die jeweilige Maßeinheit ist. So lassen sich detaillierte Erkenntnisse zur CO2-Bilanz ableiten. Das ist ideal um:

- Ziele zu setzen

- Emissionen zu reduzieren

- Fortschritte zu verfolgen

Diese Methode braucht zwar mehr Zeit und Ressourcen, aber sie ermöglicht es Unternehmen, die CO2-Bilanz detailliert zu erfassen. Sie steht außerdem stärker im Einklang mit Berichterstattungs-Anforderungen, um Transparenz und Prüfbarkeit zu garantieren.

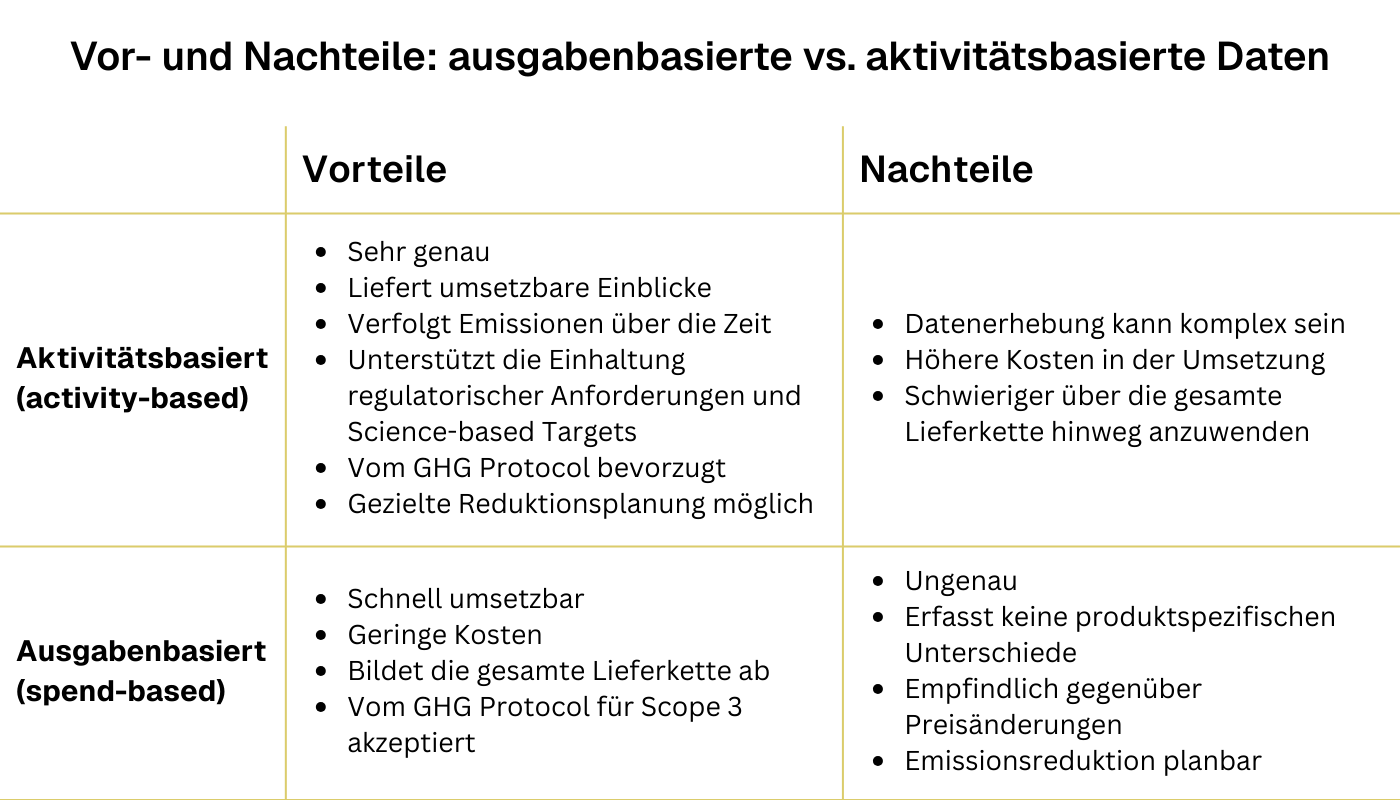

Vor- und Nachteile: ausgabenbasierte vs. aktivitätsbasierte Daten

Ausgabenbasierte Daten sind schnell verfügbar, kostengünstig und werden für Scope 3 vom GHG Protocol anerkannt. Sie decken zwar die gesamte Wertschöpfungskette ab, sind aber ungenau, liefern keine produktspezifischen Unterschiede und eignen sich damit nicht für eine wirksame Planung zur Emissionsreduktion.

Aktivitätsbasierte Daten sind zwar aufwendiger und teurer zu beschaffen, sind jedoch genau, unterstützen Science-based Targets, ermöglichen die gezielte Reduktion von Emissionen und geben Unternehmen die Kontrolle über ihre tatsächlichen Emissionen. Für eine glaubwürdige Klimaschutzstrategie ist dieser Ansatz die beste Wahl, aber er lässt sich oft schwieriger über die gesamte Lieferkette hinweg umsetzen.

Kurz gesagt: Wer von der reinen Berichterstattung zur tatsächlichen Emissionsreduktion übergehen will, braucht aktivitätsbasierte Daten.

Ausgabenbasiert vs. aktivitätsbasiert: Auswirkungen auf die Scope‑3‑Berichterstattung

Scope-3-Emissionen in der Wertschöpfungskette lassen sich oft schwer berechnen. Die ausgabenbasierte Methode ermöglicht Unternehmen dafür zwar einen praktischen Einstieg, allerdings werden Emissionen dabei oftmals über- oder unterschätzt. Aktivitätsbasierte Methoden liefern ein realistischeres Bild der CO2-Bilanz. Das steigert die Glaubwürdigkeit gegenüber Stakeholdern – vor allem bei Kategorien wie eingekauften Gütern, Transport und Geschäftsreisen.

Warum aktivitätsbasierte Daten für die Reduktion von Emissionen entscheidend sind

Wer Emissionen reduzieren will, braucht klare Ansatzpunkte. Aktivitätsbasierte Daten verknüpfen Emissionen direkt mit konkreten Aktivitäten wie beispielsweise gefahrenen Kilometern oder verbrauchter Energie. So gelingt es:

- Emissionsintensive Bereiche zu identifizieren,

- Maßnahmen gezielt umzusetzen und

- Veränderungen über die Zeit zu verfolgen.

Ausgabenbasierte Daten legen oft nahe, Kosten zu senken. Sie zeigen jedoch nicht, ob Einsparungen auch tatsächlich zur Reduktion von Emissionen führen. Aktivitätsdaten hingegen ermöglichen echte operative Änderungen statt reiner Budgeteffekte.

GHG‑Protocol: Leitlinien für ausgabenbasierte und aktivitätsbasierte Daten

Das GHG Protocol lässt beide Methoden zu. Der Scope-3-Standard nennt vier Datentypen: ausgabenbasiert, Durchschnittsdaten-basiert, lieferantenspezifisch und hybrid. Unternehmen werden ermutigt, ihre Datenqualität Schritt für Schritt zu steigern und für wesentliche Kategorien von ausgabenbasierten auf aktivitätsbasierte oder lieferantenspezifische Daten umzustellen. Transparenz und Konsistenz sind dabei entscheidend.

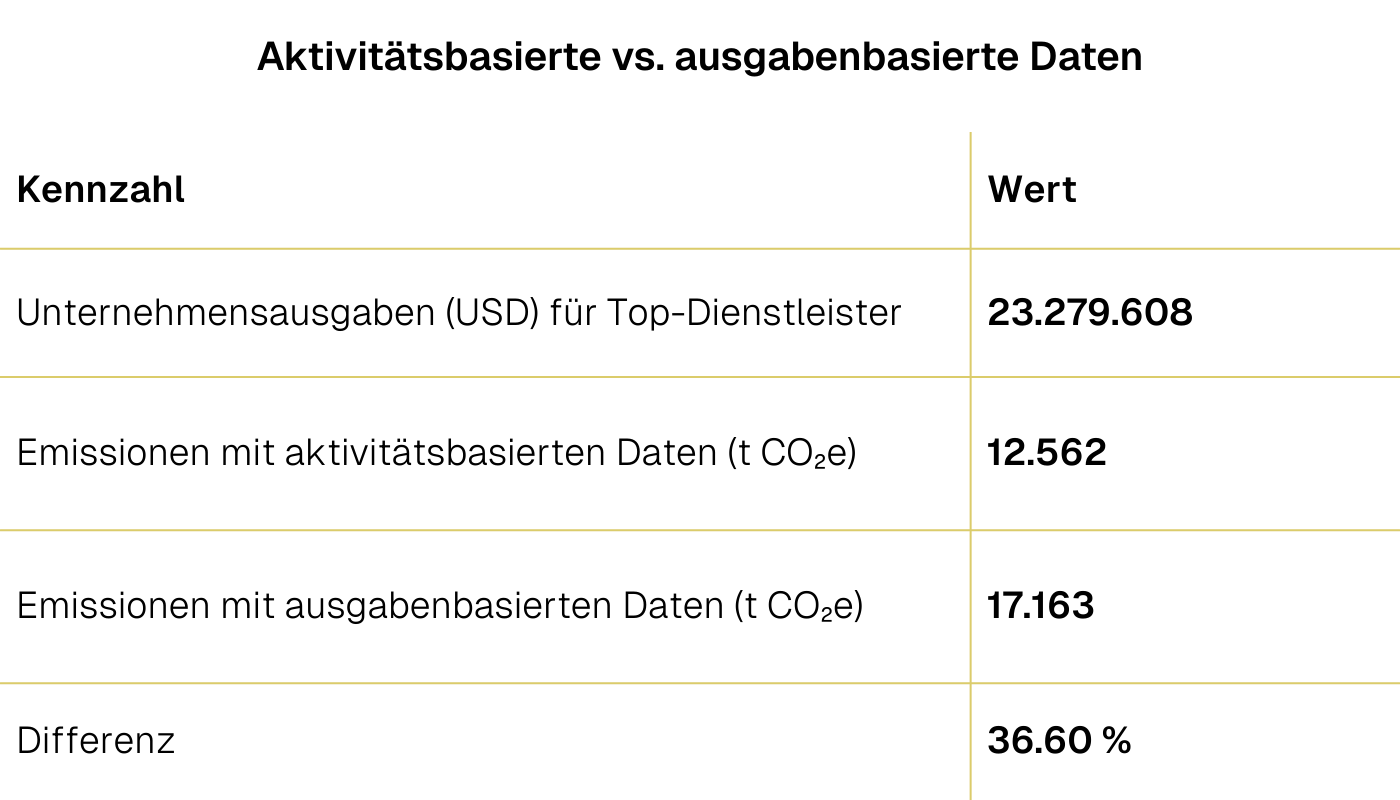

Fallbeispiel: Eingekaufte Dienstleistungen

Viele Unternehmen setzen bei eingekauften Dienstleistungen auf den ausgabenbasierten Ansatz, weil aktivitätsbasierte Daten fehlen. Dieses Beispiel vergleicht beide Methoden für ein Unternehmen aus dem Professional Services Bereich. Wir haben die wichtigsten Dienstleister in der Scope-3-Kategorie „Eingekaufte Dienstleistungen“ analysiert und aktivitätsbasierte Ergebnisse mit ausgabenbasierten Ergebnissen verglichen.

Was das für Ihr Unternehmen bedeutet

Der Unterschied ist auffallend: Die ausgabenbasierte Methode überschätzt die Emissionen um fast 37 %. Wer sich also nur auf ausgabenbasierte Daten verlässt, riskiert, dass die Emissionen bei der Berechnung zu hoch oder zu niedrig ausfallen.

Wie kommt es dazu?

Ausgabenbasierte Emissionsfaktoren beruhen auf Durchschnittswerten der Branche. Sie bilden nicht die tatsächlichen Aktivitäten eines Unternehmens ab. Aktivitätsbasierte Daten hingegen zeigen die realen Emissionen von Dienstleistungen und Lieferanten auf.

Geschäftliche Auswirkungen:

- Compliance-Risiken: Falsche Schätzungen von Emissionen können die Einhaltung regulatorischer Anforderungen gefährden

- Verpasste Chancen: Über- oder Unterschätzungen von Emissionen erschweren die Identifikation der wichtigsten Reduktionshebel

- Reputation: Eine ungenaue Klimadaten-Erfassung schwächt die Glaubwürdigkeit gegenüber Stakeholdern

Direkte Geschäftsvorteile aktivitätsbasierter Daten

Mit tatsächlichen Mengen, Materialien oder prozessbezogenen Daten statt Durchschnittsausgaben der Branche, können Unternehmen ihre CO2-Bilanz detailliert erfassen. So schaffen Unternehmen echten Mehrwert für ihren Geschäftsbetrieb.

Vorausschauender Einkauf und transparente Emissionen

Aktivitätsbasierte Daten zeigen, welche Materialien, Produkte oder Lieferanten die höchsten Emissionen verursachen. Unternehmen können damit bessere Einkaufsentscheidungen treffen, Sourcing optimieren und Lieferanten gezielt ansprechen. Das senkt Emissionen und oft auch Kosten.

Konkrete Strategien zur Emissionsreduktion

Detaillierte, reale Daten zeigen, welche Prozesse oder Aktivitäten Emissionstreiber sind. Damit können Unternehmen präzise Reduktionsmaßnahmen planen. Materialien wechseln, Abläufe verbessern oder mit Lieferanten besser zusammenarbeiten – aktivitätsbasierte Daten liefern den Anreiz zum Handeln.

Genauere Berichterstattung und mehr Vertrauen von Stakeholdern

Genaue, prüfbare Daten stärken die Berichterstattung und sind konform mit neuen Vorgaben. Sie erhöhen das Vertrauen bei Kund:innen, Investor:innen und Behörden, weil die Klimaschutzmaßnahmen auf echten Zahlen basieren.

Kreislaufwirtschaft und Produktinnovation unterstützen

Wer den Materialmix und die Herkunft von Rohstoffen kennt, kann Recycling, Wiederverwendung oder Redesign fördern. Aktivitätsbasierte Daten ermöglichen nachhaltige Produktinnovationen.

Warum Unternehmen ClimatePartner für präzise, aktivitätsbasierte CO₂‑Daten vertrauen

Für verlässliche und wirkungsvolle Zahlen ist die aktivitätsbasierte Methode bei der CO2-Berechnung die richtige Wahl. Die ausgabenbasierte Methode bleibt eine Übergangslösung, keine zukunftsfähige Strategie.

Für möglichst genaue Ergebnisse arbeiten wir bei ClimatePartner mit Ihren Aktivitätsdaten wie tatsächlichem Energieverbrauch, gefahrenen Distanzen oder eingekauften Gütermengen.

Die Grundlage dafür ist unsere Emissionsfaktoren-Datenbank (EFDB). Sie enthält wissenschaftlich fundierte Emissionsfaktoren für bestimmte Aktivitäten, Prozesse oder Produkte.

Wir stellen Qualität, Zugänglichkeit und Vollständigkeit sicher, damit Sie eine verlässliche CO2-Bilanz definieren können und bei der Berichterstattung transparent und glaubwürdig bleiben.

Fehlen Ihnen anfangs detaillierte Daten, schließen wir Lücken mit ausgabenbasierten Berechnungen. So können Sie trotzdem sofort starten und die Genauigkeit Ihrer Daten Schritt für Schritt verbessern.

Wir helfen Ihnen dabei, von Schätzungen zu exakten Zahlen zu kommen. So wird Ihre Berichterstattung stärker, Ihre Reduktionsstrategie präziser und Ihre Klimaschutzmaßnahmen glaubwürdig.

Mit ClimatePartner wählen Sie einen flexiblen, zukunftssicheren Ansatz für die CO2-Bilanzierung, der mit Ihrem Unternehmen wächst.

Praxisleitfaden für die Scope-3.1-Reduktion

Scope 3.1 ist für die meisten Unternehmen der größte Einzelposten im Corporate Carbon Footprint. Die Reduktion von Scope-3.1-Emissionen ist jedoch herausfordernd, da sie bei Lieferanten entstehen und nicht im eigenen Betrieb. In unserem Leitfaden zeigen wir, wie Unternehmen schrittweise auf lieferantenspezifische Primärdaten umsteigen, Scope 3.1 reduzieren und ihre Lieferkette gezielt in die Dekarbonisierungsstrategie einbinden.

Kostenlos herunterladen